2025-04-02

679

来一个直触灵魂的问题:如果人生只能买一种保险,你会选择什么?

保险种类很多很多,五花八门;

不少人都会有意见:你整天要我们买这个买那个,我就买一样不行吗?

可以,今天大师兄就来给你答案:人生应该买的唯一一份保险。

保险真的很多很多,重疾险、意外险、分红险、投连险、家财险等等。

但弱水三千,大师兄我只取一瓢;

在我眼里,最值得买、最应该买的只有四类:

这四类是我最推崇的保险,但你表示:不,我就只买一样,你告诉哪个好?

好,我举一个真实的案例:

A 先生经营着一家饭馆,在某日凌晨, 由于煤气泄漏爆炸,全身烧伤面积高达 80%;

最终因 “感染性休克、多脏器功能衰竭” 死亡。

整个过程中一 共医疗花费 70 万元,其中 15 万元由 医保报销了, 剩下的 55 万需要自费。

接下来,我们就来看看,如果 A 先生买了一种保险,会有怎样的不同?

重疾险在这四类中价格最贵,很多人只买了它,就认为可以从头保到脚,一切安心了。

重疾险的保障主要是“重疾+轻症”构成,其中绝大部分重疾都发生在前25种法定重疾中;

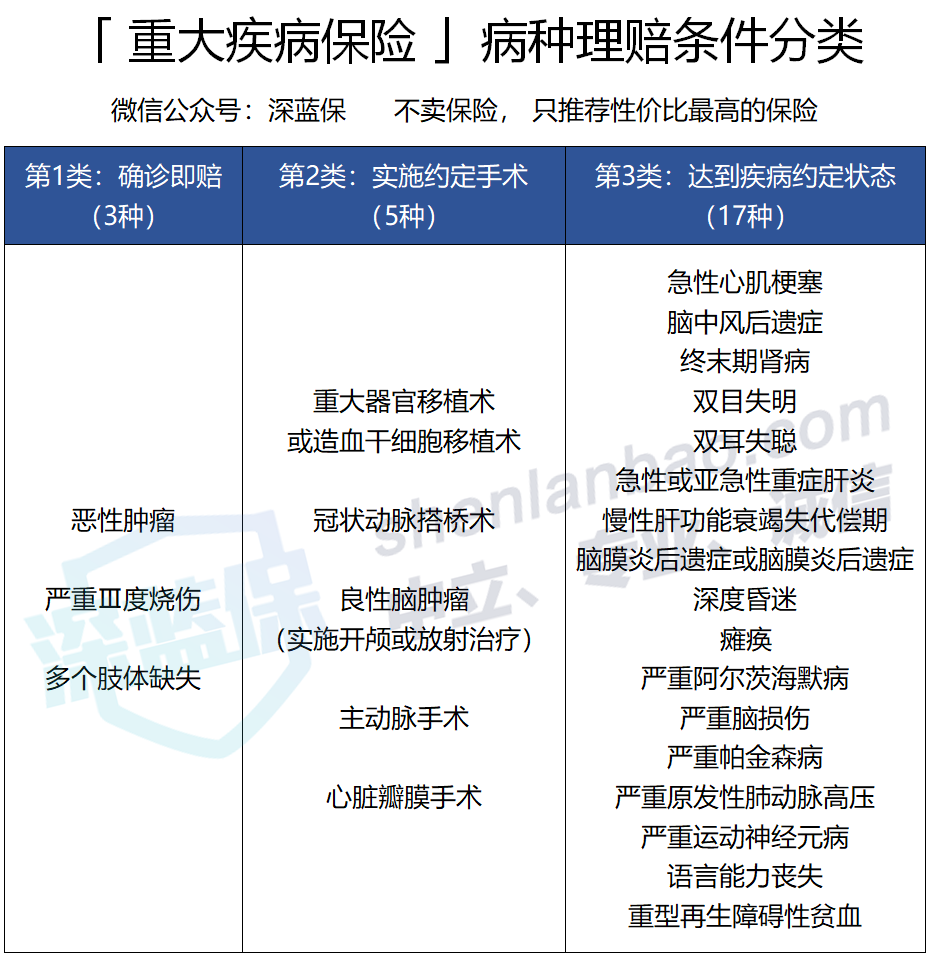

理赔条件如下:

确诊即赔:3 种

实施了某种手术才能赔:5 种

达到某种状态才能赔付:17 种

假设A先生买了一份50万的重疾险,而严重 Ⅲ 度烧伤是确诊即赔的;

重疾险对严重烧伤的定义是全身面积 20% 以上,所以A先生确诊后就可以获得重疾险50万的赔付。

虽然不少重疾险死了也能赔,但是这类重疾都是“身故与重疾”只赔一次的;

A先生已经获得了重疾严重 Ⅲ 度烧伤的赔付了,即使后来不治身故也不会赔了。

这50万可以用来支付医疗费,可以用来家人以后的生活费等,随意使用。

但是自费就高达50万了,如果只买了重疾险的话,连医疗费都不够。

在医疗险中,我最建议的是百万医疗险。

在这个案例中,就可以看得出百万医疗险的重要性了;

几十万的医疗费用,如果买了门诊医疗险或者小额住院医疗,可没什么作用。

由于是百万医疗险,其余 55 万的医疗费在扣除 1 万免赔额后,就可以得到报销了。

但这也明确看到医疗险的局限性,只会帮你报销医疗费;

整个家庭为了这件事忙前忙后导致的收入损失、营养费、护理费、丧葬费等,医疗险都不会管。

医疗费用可以解决了,但没有了经济支柱,这个家以后咋办?

如果只买了意外险,那么会有什么不同的结果呢?

假设A先生买了一份医疗保额5万,身故/伤残保额100万的意外险。

而整件事毫无疑问是一个不幸的意外,所以自付的55医疗费用可以由意外险报销5万;

最后 A 先生身故了,意外险也可以一次性赔付100万。

似乎相比于重疾险、医疗险,意外险起到的作用貌似更大。

但如果不是意外导致的,无论治疗花了多少钱,那么一分钱意外险都不会赔。

幸好,是意外???

如果只买了定期寿险,就更简单了;

不管意外还是疾病,只要死了就能赔。

买100万保额,家属就能获得100万赔付;买了200万,就能赔200万。

在这个案例中,定期寿险也体现了其最大的意义:

定期寿险赔付的一大笔钱,可以帮A先生延续家庭的经济责任。

但定期寿险的缺陷也明显,倘若只是少了一条腿、一只胳膊;

只要没死,或者没达到全残程度,一分都不会赔。

如果你没有那么倔强,不是只买一份保险,而是买了一个完整的保险组合,又会怎样呢?

我以30岁的男性,设计了一个保险组合下:

一个30岁的男性,完整的保险组合,每年8千左右就可以;

假如发生这个不幸的事故,可以获得赔偿:

重疾险:一次性赔付50万

医疗险:扣除1万免赔额后,报销54万医疗费用

意外险:可报销剩下的1万自付费用,身故赔付100万

定期寿险:一次性赔付200万

虽然人不在了,是一个绝对悲剧;

但保险却可以弥补经济损失,替逝者照料家人。

如果人生只能买一种保险,应该选择什么?我真的不敢给你答案。

万一A先生不是意外身故,而是突发重疾呢?或者只是在病床上度过余生呢?

这个世界,每日都会上演无数个A先生的故事,谁又能预料到其他结局?

没有人可以给出你答案,每个人的人生都会不同。

我只能尽量还原不同险种的面貌,让你自己去选择。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

推荐阅读:

_副本.jpg)

先生

女士

获取验证码