2024-01-26

633

人有悲欢离合 月有阴晴圆缺。

人生不如意事十之八九。

今天我们的文章从几句诗词开始,上面诗词分别出自2位宋朝不同的文学家,都分别表达了对人生和命运的感叹。真实的世界亦是如此,各种的事故和不幸屡见不鲜。

今天深蓝君就从另外一个视角,和大家聊一聊家庭风险管理的问题。我们都知道保险本质上只是转移家庭财务风险的一种金融工具,除了转移风险,还有什么方式和手段呢?

在之前的文章里,深蓝君也介绍过家庭风险的分类,如果按照轻重缓急来划分,可以有如下的分类:

还是按照我们一贯的逻辑,我们建议大家在配置保险产品的时候,从低到高,从基础风险做起。

深蓝君身边也有一些在深圳创业的朋友,吃饭闲聊时候谈到风险管理,有的对保险很不认可,也开玩笑说道:发生了风险大不了房子卖了回老家。我们先不论这种态度是否认可,实际上这也是一种风险管理的方式,专业一点说叫做“风险自留”,下面我们就来谈谈风险管理的手段。

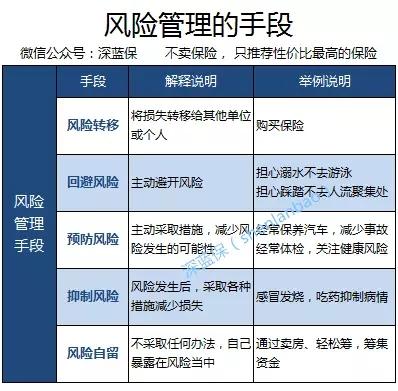

深蓝君查了一些资料,一般常见的风险管理手段主要有如下几种:

内容写的太专业,大家也未必会看,所以我们就挑几个大家容易理解的地方来说一下,我们接着说卖房治病的问题,上文提到卖房治病属于风险自留。

什么是风险自留?

风险自留是指自己保留在风险当中,如果发生了风险都由自己来承担损失。这里可以分为非理性自留和理性自留。

非理性自留:没有发现风险,或者心存侥幸,以为风险不会发生。

理性自留:有办法解决风险,但是预估风险发生的损失自己可以承担,理性的的把损失留给了自己。比如果对于一个资产上亿的人来讲,是可以把发生重疾的风险自留。

很多朋友会说问深蓝君,你收了保险公司多少好处?天天劝我们买保险。其实不是的,有些风险我觉得是可以自留的。

举个例子:很多妈妈想购买保险,一上来就想给孩子配置一个医疗保险的,对此深蓝君是非常不赞同的,大部分的儿童医疗费用是可以考虑自留的。下面说一下我的理由:

1、儿童医保已经有了较好的保障

以北京每年160元的 少儿医保为例,报销规定如下:

门诊650起,2000元封顶,报销比例50% ;

住院650起,17万封顶,报销比例70%。

从上面我们就能看到,对于基础的医疗费用开支,儿童医保已经能有一个比较不错的覆盖。

2、商业保险性价比不高

对于商业医疗保险,我们工薪阶级经常接触的不外乎如下2类:

低免赔额,低保额:这种就是一般没有免赔额,或者免赔额很低,住院了只要花钱就能报,但是保额也很低,一般不超过2万,每年保费也就两三百元。

典型代表:护小保 万元护

高免赔,高保额:2016年市场流行的 百万医疗保险就是典型案例, 每年保额最高可以做到200万,但是经过 社保报销后,存在1万的免赔额。买了很小几率能用上,用上了就帮了大忙。0-5岁每年保费为699元。

典型代表: 尊享e生、安联 臻爱

如果这2种让我二选一的话,我是会倾向于选择尊享e生这种医疗保险的,毕竟我们买保险是为了防范我们无法承受的风险。对于日常感冒发烧也花不了多少钱,通过社保或者风险自留就可以了。

所以不是不建议给孩子买医疗保险,而是觉得重要程度比较低而已。不过前提是孩子已经有了少儿医保为基础,如果孩子还没办少儿医保或者不在当地城市,无法报销,那倒是可以选择一些商业保险作为补充,不过仍然不建议花费太多的资金。

喜欢我们的内容,就关注我们吧。欢迎大家分享给有需要的朋友,一起行动起来,保险让生活更美好:)

延伸阅读:

不同人生阶段,应该做怎样的保险规划?

先生

女士

获取验证码