2024-01-26

650

福禄欣禧是太平人寿旗下的一款重疾险,光看产品名称,一种吉祥富贵的感觉油然而生,那这款产品到底如何呢?

1、投保规则

其保障内容如下:

熟悉深蓝君写重疾险模式的朋友是不是感觉这表格太短了,是不是缺啥没写了?还真没有,人家就是这么“言简意赅”。

新定义重疾险公布以来,别家产品铆足了劲“做加法”,产品越设计越复杂,这款重疾险却在“做减法”,下面看看它是怎么整的。

1、重症保障

福禄欣禧是一款单次赔付的重疾险,保120种重疾,赔付100%基本保额。

2、身故保障

18岁前,赔付所交保费;18岁后,赔付100%基本保额。

基本责任就这两项,没了,真是简单到了极致!

没有轻中症,没有癌症二次赔,也没有特定心脑血管疾病赔付。

记得光武1号·守卫盾和嘉和保2021这两款重疾险的必选保障也很简单,但是像轻症症、癌症这些都还给人选择是否附加,这款重疾险连附加都不给你机会。

那保障这么少的重疾险有什么用呢?我们来看看它的优点和缺点。

1、优点

1)缴费灵活

这款产品的缴费年限很灵活,也极少见,共有7种缴费方式:

可以选择趸交、10年、15年、20年、30年、至55周岁、至60周岁交费,

前5种按一定年数交费是很常见的,但交至55/60周岁在重疾险中就很少见了。

对于消费者来说,保障型的产品,缴费年限越长越好,不但可以减轻每年的缴费压力,杠杆也更高。

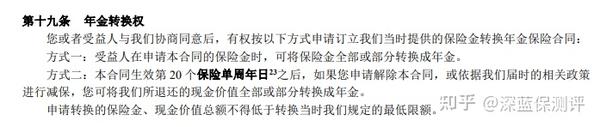

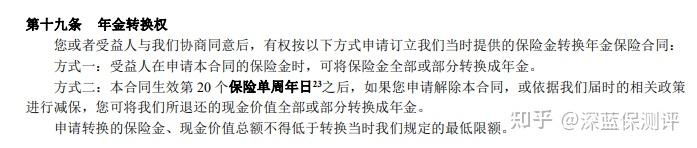

2)享有年金转换权

年金转换权是什么意思呢?

简单地说,就是将你从一个 保险中获得的资金投入到另一种保险——年金险中去,用作养老使用。

来看下这款产品的条款里是怎么说的?

优点是保单满20年,没有理赔过重疾,可以把该重疾险转换成对应的年金险,做为养老用。

听着挺好的,保障在某一时间段里没用到,怕你觉得没有,给你一种渠道去换成理财险——年金险。

但具体还要看当时的现金价值是否足够,如果不太多,也没有太大意义,同时也失去了重疾保障。

这项年金转换权在一众重疾险中走的也是冷门路线,不过冷门不代表没必要,有的人就是刚好有这个需求也不一定~

3)70岁也能投保

很多重疾险的最高投保年龄不超过65岁,而福禄欣禧重疾险的最高投保年龄是70岁,这给高龄老人投保重疾险多了个选择。

这款产品照顾到了一些身体健康的老年人的投保权益。

2、缺点

1)保障不全面

大多数重疾险的保障是:重疾/身故+轻症+中症+附加癌症/心脑血管二次赔付,再多的可能还有住院补贴、意外津贴什么的,但福禄欣禧重疾险只有重疾和身故保障,大多数人是不适合买这类产品的

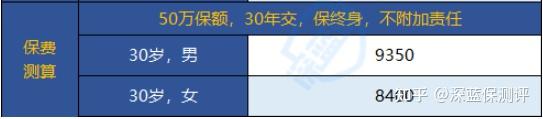

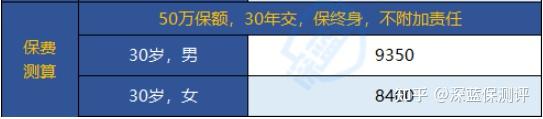

2)保费贵

30岁男性投50万保终身,按30年交,一年的保费还要9350元,还是没有轻中症、癌症二次赔等保障的。

再看看堪称“重疾险性价比之王”的超级玛丽5号,同样30岁男性投50万保终身,按30年交,一年保费才5430元,保障除了重疾,还有轻中症、重疾责任复原金。

所以,追求保障全面的朋友,这款重疾险是一定不适合的。

关于这款产品就讲到这里啦,在买保险上有什么问题都可以给我们留言评论哦,深蓝君一定好好回答~

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码