2024-04-02

295

如果要说最“坑”的险种,肯定很多人会把票投给“重疾险”。

原因也很简单,因为重疾险太太太难赔了。

有的疾病做了手术才能赔,有的疾病落下后遗症才能赔。

就拿“严重脑中风后遗症”来说,光确诊还不够,你还要活过180天,还必须遗留一种后遗症才能获得赔付,例如:不能说话,不能独立完成穿衣、进食、洗澡。

所以,重疾险不就是绝症险吗,只有快死的时候才能赔。

但,事实,真的是这样吗??

如果你也在纠结重疾险要不要买,那这篇文章一定不要错过,可以给到你答案。

本文目录如下:

一、不买重疾险的人,90%的都踩中了这 3 条

1、重疾险=绝症险

2、重疾险跑不赢通货膨胀

3、百万医疗险都能保20年了,还要重疾险干嘛

二、买了重疾险的人,现在是什么感受?

三、重新来认识下重疾险,重疾险能给我们带来哪些保障?

四、目前为止,哪款重疾险最值得买?

买重疾险的原因很简单,不想生病靠众筹,不想让大病后的生活一团糟。

而不买重疾险的理由,却是各有各的说法:

在这些说法面前,大师兄也有过怀疑和动摇,但渐渐的理性战胜了感性,来看大师兄逐个击破。

空穴不来风,很多人认为重疾险就是绝症险,是因为重疾险的理赔条件太过严格。

就拿“严重脑中风后遗症”来说,这项疾病的理赔确实比较严苛。

不仅要确诊180天后,而且必须遗留一种后遗症才能获得赔付,比如一个肢体完全丧失机能,再比如语言能力或咀嚼吞咽能力完全丧失,又或者生活无法自理。

这么严苛的理赔条件,可不就会让人们觉得只有快死了的时候才赔?

不过,看待重疾险不能片面,大师兄依旧觉得重疾险值得买,原因有二:

(1)并非所有重疾理赔都那么苛刻

有些重大疾病确实很难赔,需要做指定的手术或者达到约定状态才能达到理赔条件。

但是,我们不能就此而全盘否认重疾险的作用。

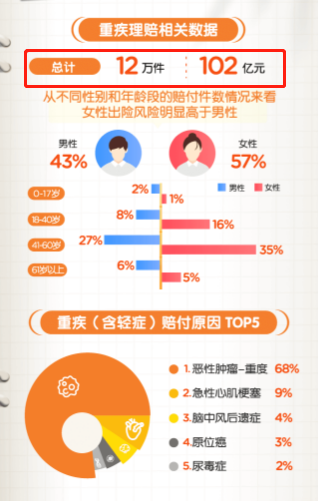

以中国平安2022上半年的理赔报告为例:

2022年上半年,仅平安一家就理赔了超过12万件重疾险,赔付金额超过100亿元。

这些都是实打实的重疾理赔案子,并不是大家所认为的“重疾赔不了”,而是很能赔,愿意赔。

其中,确诊就能赔的恶性肿瘤,在所有重疾赔付原因占比超过68%。

同时我也扒了扒恶性肿瘤的理赔构成,甲状腺癌属于其中最高发,也是理赔最多的癌症。

而甲状腺癌我们都知道,它有个别称叫“喜癌”,因为预后良好,5年生存率通常能达到90%左右,把它称为绝症,显然不妥。

所以,不能以偏概全,因为个别疾病理赔条件苛刻,就觉得重疾险一定很难赔;更不能说重疾险是绝症险,所以就没必要买,这些说法都是不客观的。

如果你有任何关于重疾险理赔方面的问题,可以随时找大师兄解疑。

(2)轻/中症的出现,在一定程度上也降低了理赔门槛

重疾险在不断更新迭代的过程中,轻症和中症保障早已成了重疾险的标配。

与重疾相比,轻症、中症的病情严重程度要略轻,比如轻度脑中风后遗症、恶性肿瘤-轻度、较小面积Ⅲ度烧伤等等。

而轻症/中症的出现也在一定程度上降低了重疾险的理赔门槛。

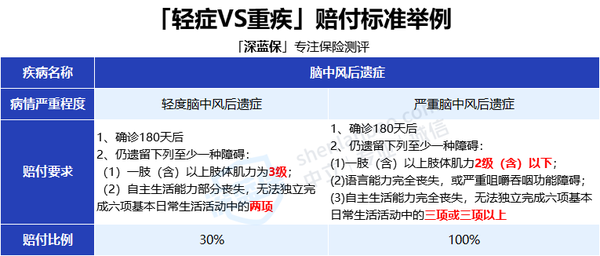

还是以“脑中风后遗症”为例:

明显可以看到,轻度脑中风后遗症的赔付要求要宽松许多。

在后遗症理赔条件上:

虽然轻度脑中风后遗症只能赔付30%,但也是保险公司依据病情越严重程度正常给付,是合乎情理的。

总之,重疾险保的肯定都是相对严重、对我们普通人的生活产生巨大影响的疾病,重疾险的目的是雪中送炭,而不是锦上添花。

如果一些不那么严重的疾病也想指望重疾险来理赔,那保险公司估计会赔穿,重疾险估计也不是这个价格了。

说这么多,只是为了让大家消除对重疾险的误解:

第一,重疾险保障的疾病有很多,有些理赔严苛,有些却相对宽松,也并非“人快死了才能赔”,尤其是最高发的癌症,在当今的医疗水平下,经过治疗也能长期生存;

第二,重疾险的保障责任越来越丰富,中症、轻症等等逐渐让重疾险理赔门槛不断降低,获赔率更是大大提升。

现如今,我们买重疾险,真的不必有什么心理负担。

小时候买一斤猪肉,只要几块钱,而现在,至少几十块。肉还是那个肉,钱却远不及原来的值钱。

所以,大家在买重疾险的时候也会不由自主的联想到“通货膨胀”,现在购买50万保额,几十年后还值多少钱,用处还大不大?

关于这个问题,大师兄还真的算了算,我们以 2.5% 的通货膨胀率为例,来看看重疾保额几十年后的缩水情况:

可以看到,如果是 30 岁的朋友,买 50 万保额的重疾险,30 年后只值 23 万左右。

医疗费不会一尘不变,消费水平也会水涨船高,如果未来想用 23 万来弥补治疗癌症的经济损失是远远不够的。

那么既然保额会贬值,买重疾险是不是就没有意义了?

当然不是。

不可否认,保额会因为通胀而缩水,但这并不意味着,咱们的保险买亏了,主要有以下两方面原因:

(1)保额缩水,保费同样也在缩水

我们只想到了保额会缩水,但换个角度想,你的保费,是不是也有变便宜?

举个例子,小蓝最近花了 5000 块,买了份保额 50 万的重疾险,保终身,分 30 年缴费,保费与保额的比值为 1:100。

20 年后,钱贬值了 40%,相当于以前的 50 万保额,只值 30 万了,那同样的,5000 块保费也只等于 3000 的购买力,保费与保额的比值,依旧还是 1:100。

可以看到,保费与保额的比例并没有发生变化,保额贬值的同时,我们交的钱,实际购买力也在下降。

这也是为什么,大家会觉得,保险越到后期,缴费压力越小的缘故。

(2)相比通胀,抵御未知的风险更重要

买保险的目的,从来不是为了赚钱保值、抵抗通胀,而是为了转移风险,减少突发事件带来的经济损失。

而且谁也说不准会在什么时候得病,有可能两三年,也有可能几十年。

但事实上,也有不少朋友在买完保险几年后就出险,那受到通货膨胀的影响几乎就为0。

另外,如果是因为轻/中症理赔,大多重疾险还能豁免后期保费,且保障继续有效,这种情况我们付出的成本就更低了。

总而言之,保险可以让我们用较少的钱,去抵御承受不起的经济风险,不建议大家本末倒置,因为担心未来保额缩水,而直接放弃当下的保障。

不管你买不买保险,通胀都在那里。

百万医疗险,几百块撬动几百万保额,早就成了保险界的香饽饽。

再加上保20年的产品问世,越来越多的人产生了这样的疑惑:同样是保大病,百万医疗只要几百块,凭什么重疾险要几千上万?百万医疗险不能替代重疾险吗?

有此疑问的朋友,大多是混淆了百万医疗险和重大疾病保险的作用。

不管百万医疗险能保多少年,首先,我们要知道,医疗险是实报实销的,哪怕保额有 400 万,你住院花了 5 万,扣除免赔额最多也只能报销 4 万。

而重疾险,是一次性赔付保额,符合理赔条件,买50万直接赔付50万,主要是为了弥补由大病造成的收入损失。

如果大家还是不好理解,我们举个例子来看看具体实操:

35 岁的黄先生不幸患癌,治疗 1 年多,花了 30 多万。

如果癌症治疗 3 年,黄先生至少要损失 80 万 。真的是一病回到解放前。

具体明细如下:

生大病后可能无法工作,工资损失是很多人都没有考虑到的。

如果买了保险的话,来看看保险是怎么赔的:

(1)如果只买了【百万医疗险】,怎么赔?

如果买了百万医疗险,黄先生首年 30 万的医疗费,基本都能 100% 报销。

但是,百万医疗险只报销治疗费,覆盖不了治病期间的营养费、护工费、工资损失等隐性费用。

所以,假设黄先生只有百万医疗险,他还得承担 50 万的损失。通常情况下,也只能卖房或向亲戚朋友借钱,压力可想而知。

(2)如果【百万医疗险+重疾险】一块买,怎么赔?

上面我们有提到,医疗险用来报销住院医疗费用,重疾险用来弥补收入损失。

如果百万医疗险和重疾险一块买:

百万医疗险可以报销治疗所花的30余万费用,而重疾险可以把钱一次性赔给你,用来对抗大病后营养费、护工费、工资损失等一系列支出。

所以,百万医疗险和重疾险都有自己独特的功能,不能片面地说哪个更重要,最好的办法就是互相搭配,使保障利益最大化。

这3条不买重疾险的原因,你占了哪一条?现在又是怎么想的?

如果仍未打消你的疑虑,我们不妨再来看看买了重疾险的人,他们是什么感受。

上面我们有提到,买重疾险的原因很简单:不想生病靠众筹,不想让大病后的生活一团糟。

大师兄当初也是同样的想法,害怕万一得了大病,囊中羞涩的经济窘况一点办法都没有。

那么买了重疾险的人到底是什么感受呢?

我想,只有真正发生过理赔并且成功获赔的人,才更有话语权。

知乎上有个热度很高且很扎心的问题:《90后的你现在拥有多少存款?》

问题下,大家纷纷晒出了自己的存款余额,有的存款29万,有的存款一两万,也有人负债27万。

但你不会想到,问题下的最高赞竟然是一名95后,工作两年就存款74万。

起初看到这个数字,是羡慕嫉妒,但继续往下看,变成了怜悯敬佩!

你可能也不会想到,他的存款是来自于“保险赔付”。

“确诊癌症,保险公司一次性赔付我50万,让我的存款看起来还行?”

答者毫不避讳的讲述了自己存款的由来,让很多人感到心酸。

跟其他人的答案不一样,这是答主的救命钱,这笔钱不多,甚至不够。

可以看到,在有保险赔付的情况下,他也只是勉强求存;如果当初没有买重疾险,那绝对是另一番景象了。

我想,至少对他来说,重疾险是真的有用的。

人生就像打扑克,总会摸到两张烂牌。

意外和疾病虽然没法提前预料,但我们至少可以提前做好相关保障,防患于未然。

在刚过去的7月份,我们的理赔团队一共帮助11位用户成功获得重疾险理赔:

每一个案件背后,挽救的其实是一个个濒临绝境的家庭。

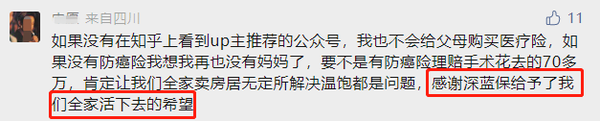

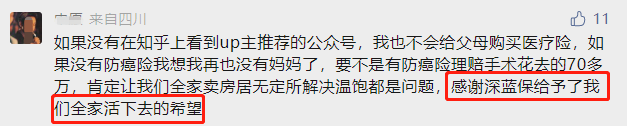

在给我们的留言中,有这样一条至今让我记忆犹新:

母亲的一场大病,可能会让全家卖房居无定所,甚至连解决温饱都是问题。

但是提前配置的一份保险,却给家庭活下去的希望。

回顾这些因保险获益,因保险重生的故事,我不禁充满了感动。

我想,对于这些买了保险并且真正获赔的朋友来说,一定没有后悔当初购买的决定。

当然,在网络上我们还是能听到重疾险“这不赔,那不赔”的言论。

不可否认,保险的拒赔案件一直都有发生,但每桩案件的背后,原因往往太过复杂,不足为外人道也。

大师兄想说的是,现在买保险都透明公开,只要买之前填好健康告知、了解清楚产品保什么和不保什么,将来出险理赔,通常都不会有太大问题。

下面,我将带你重新认识一下重疾险——这个一直以来被误解最多的一类保险。

对于重疾险的作用,首先我们要明确一点:重疾险赔的钱,不是用来看病的!

即使生病产生的治疗费用高达上百万,有一份百万医疗足以覆盖。

而重疾险的真正作用是用来弥补生大病后的“收入损失”,生大病后,一是会出现收入断层,二是至少还需要3-5年的康复护理治疗,这些费用都是百万医疗险无法解决的。

不过简简单单的一款重疾险,你可能并不知道保障责任多达八九项,也更不知道哪些保障是核心,哪些保障是鸡肋。

下面,大师兄也会一一为大家介绍保障责任的重要程度:

其它责任中的⑦⑧⑨项,对重疾险保障的影响不会太大,大家根据后面的说明自行理解即可。

我们重点来看看重疾险比较重要的另外6项保障。

重疾责任是重疾险产品中最核心的责任,一旦确诊保险条款中约定的重大疾病,就能直接赔付一笔钱。

不过,不是什么大病都算“重疾”!必须要符合保险合同中规定的条件!

比如脑中风,光确诊还不够,还要留有后遗症才能满足理赔条件。

除此外,关于重疾保障,还有一个误区欺骗了很多人:“那就是,保障病种越多越好”。

其实不然,早在2005年,中国保险行业协会和中国医师协会,就规定了最高发 25 种疾病的名称和定义;直到 2020 年,重疾新规的出台,又增加了 3 种高发疾病,达到28种。

光这 28 种疾病的理赔率就达到了95%以上,所以,重疾险只要包含这28种疾病已经算合格了。

与其关注保障病种,我们还不如把重心放在“赔付比例”上。

有的产品可以附加“重疾额外赔”这项保障,如果有这项保障的加持,最后赔到手的钱可能就会翻一番,比如超级玛丽6号,60岁前可以多赔100%,买50万,可能赔到100万。

像这种有额外赔付责任的产品,通常更值得我们选择。

在我国重疾险的发展过程中,因为“重疾”的理赔严苛造成了很多理赔纠纷。

比如说有的疾病实施开胸手术才能进行赔付,有的疾病达到某种约定的状态才能赔付。

而轻症/中症的出现:

一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症/中症疾病,使赔付标准更加科学合理。

另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。

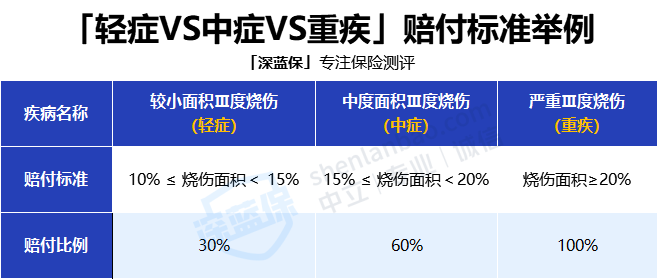

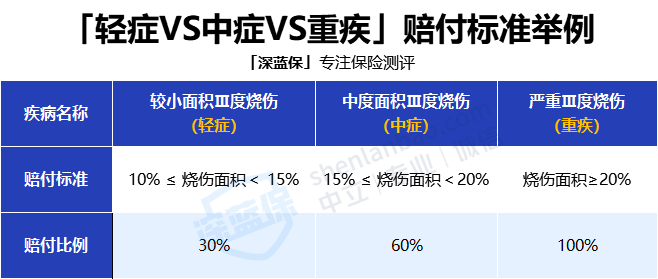

来看看轻症/中症/重疾之间的具体关系,分别是怎么赔的,以某款产品的疾病“Ⅲ度烧伤”为例:

原本烧伤面积≥20%才能赔付,现在只要≥10%,就能达到理赔标准。

轻症赔付30%,中症赔付60%,重疾赔付100%,病情越严重,赔的越多。

现在市面上重疾险的保障责任一般有重疾、中症和轻症。

特定疾病是近几年新出的保险责任,一般是指保险合同中指定的高发疾病,保险公司通过增加赔付比例的形式,增强对特定病种的保障力度。

比如小孩子常见的15种特定重疾:

发生以上这些重疾,保险公司是可以额外赔付的,有的产品能赔2倍保额,甚至更多。

不过对于高发的特定重疾,保险行业协会并没有统一的标准,所以,各家保险公司、各款重疾险产品所保障的病种数、赔付比例可能都不一样。

这项保障对孩子的重要程度为4星,但对大人来说,就没必要过分关注了。

恶性肿瘤也就是我们常说的【癌症】。

很多朋友可能觉得身患癌症,就离死不远了,哪还经得起多次折腾,所以这项保障根本用不上。

但事实并非如此,随着医学技术的不断精进,癌症≠绝症。

不过,虽然癌症的治愈率越来越高,但癌症的“复发率”同样也很高;

根据数据统计表明,中晚期癌症治疗后的复发和转移在 3 年内高达80%,在 5 年内高达 90%,再加上癌症本身 60~90% 的高发率,所以恶性肿瘤多次赔这项保障的重要性毋庸置疑。

附加这项责任的时候,有两点我们要注意:

一是间隔期,越宽松越好,癌症—癌症,间隔期3年,非癌-癌症,间隔期为180天是目前最好的情况;

二是赔付比例,越高越好,好一点的产品可以赔到120%、150%。

5、心脑血管多次赔——重要程度2星

心、脑血管疾病同样属于高发疾病行列,和恶性肿瘤并列为三大高发重疾。

尤其对于成年男性来说,心脑血管疾病颇为高发,比如脑中风后遗症、急性心肌梗死等;所以心脑血管二次赔付的责任也很重要。

不过相比癌症的发生率,心脑血管要低很多,所以重要程度大师兄只给了2星。

因为心脑血管二次赔也是可选责任,所以大家要附加的话先看价格能不能接受。

身故/全残,说白了就是死了或者瘫痪了。

针对这项保障,也是饱受争议,因为很多朋友在买重疾险时会有这样的困惑:“到底要不要附加身故责任?”。

很多朋友觉得必须附加,如果大病来的急,还没等医院确诊就身故,那重疾险一分赔不了。

不过大师兄一般倾向于不加,原因有二:

① 重疾保障和身故保障,只能二赔一;如果赔了重疾,身故责任也就失效了,相当于花两份钱买一份保障。

② 附加身故保障,价格会贵出30%左右。

如果大家想要身故责任,大师兄更建议大家用【消费型重疾险+定期寿险】组合的形式购买;如下表所示:

这样搭配的优势在于得了重疾赔,身故也能赔,要是在70岁前因为重疾而身故,两个还能叠加起来一块赔,而且一年才6000多,保费相比含身故的重疾险少了20%。

不过这种搭配也有缺陷,70岁后就不赔身故了;但我们同时也要知道,身故保障主要是给家庭顶梁柱加码的,70岁,我们早已卸下身上的重担,又何必那么在乎身故保障呢?

所以,大师兄觉得,买一份消费型重疾险,再搭配一份定期寿险,要划算得多。

恭喜你坚持看到这里,你对重疾险的了解已经赶超了80%的小白。

下面我们进入实操部分,来看看目前为止,哪款重疾险最值得买。

大师兄从平安、人寿、泰康友邦一众大公司以及一系列网红公司中,筛选了较为热门的20 款重疾险,并综合“首次重疾额外赔付、轻症/中症、癌症多次赔、心脑血管多次赔、身故、价格”6个维度,给出了综合保障排名。

如下表所示,想购买重疾险的朋友,一定要记得收藏~

在当前重疾险产品中,保障+性价比排名前 3 的为:达尔文6号、超级玛丽6号、神盾7号。

不管在保障上还是价格上,都是重疾险中的佼佼者。

下面大师兄也会详细点评,看看哪款更适合你。

达尔文系列一直是网红爆款产品,不断的迭代更新,却从未让人失望过,在保障和价格上,都有不可逾越的优势。

在保障上:

① 达尔文6号自带第二次重疾保险金,如果在60岁前发生第一次重疾,间隔1年后发生其他重疾就能再赔一次,最高可赔付100%保额。

② 可附加60岁前重疾额外赔,保单前5年,可以多赔80%,保单5年后,可以多赔100%,买50万,最多能赔到100万。

③恶性肿瘤赔付不限次数,第二次癌症赔付后,后续只要是新发和转移的癌症,在3年后,都是能不限次数赔付的。

在价格上:

【50万保额,保至70岁,30年交,保重疾+中症+轻症】

30岁男,每年只要3390元;30岁女,每年只要3090元。

总的来说,达尔文6号“保的多,赔的多,保费还便宜”,是保至70岁首选,适合大多预算有限的朋友选择。

不过有一点要留意,癌症多次赔和心脑血管多次赔不能同时附加,所以两项保障都需要的朋友,可以考虑其它产品。

超级玛丽同样是网红系列,保障也很强硬,丝毫不输达尔文。

主要优势如下:

① 可附加60岁前额外赔,60岁前首次确诊重疾或中症,分别能多赔100%、20%的保额,比如买50万,重疾赔100万,中症赔40万,能赔到的钱更多。

② 得同种重疾能赔两次,超级玛丽6号可选第二次重疾保险金,60岁前得重疾赔保额,3年后疾病复发或确诊其他重疾,还能按保额的80%再赔一次。

③保终身性价比更高,超级玛丽6号有保至70岁和保终身两个版本,但保70岁的时候最长缴费只有20年,所以保至70岁,达尔文6号是首选。不过,超级玛丽6号在保终身的情况下,保费会更便宜:

【50万保额,保终身,30年交,保重疾+中症+轻症】

30岁男每年只要5300元,30岁女每年只要4935元。

是保终身的不二之选。

神盾7号是和谐健康的新款重疾险产品,这款重疾险有3大特点:

① 自带第二次重疾保障,60 岁前患重疾,间隔 3 年再患不同种重疾,可以再次获赔 100% 保额。

② 轻/中/重疾都有额外赔,附加此项保障后,轻、中、重疾分别多赔 20%、30%、80% 的保额。

③神盾7号还自带高龄住院津贴,如果 60 岁前未发生过重疾理赔,那么在 60 岁后,因疾病或意外住院治疗,从第 6 天开始,每天能领 0.1% 保额,最高能领 90 天。

另外,它还能附加癌症多次赔和心脑血管 2 次赔,保障可以说是非常全面了,价格也并不贵。

总的来说,关于重疾险的选择性很多,产品也各有特色,大家根据自身需求选择即可,没必要盲目跟风。

在生活中,我们看过了太多因重大疾病、重大意外事件而发起的水X筹、爱X筹。

他们将自己的隐私、痛苦全都示于人前,全都交由他人品头论足。

看得多了,我们也逐渐从对别人苦难的感同身受,到心灵麻木不堪。

有位朋友曾经跟我说过这样一句话,“就算以后我得病了,我也肯定不会水X筹。”

我懂他宁死不屈的傲骨,也懂他视若生命的尊严。

而重疾险,虽然无法为绝境中的人扭转结局,逆天改命。

但是重疾险,是人在患重疾时的救命稻草,能在最后关头保全人们的尊严。

重疾险买不买,风险都在那儿,一旦风险降临,那些鼓吹重疾险无用的人可帮不了你。

相反,有“险”在手,才能更从容地面对大病风险造成的不可逆损失。

最后,又到了厚脸皮环节,文章如果有帮助到你的地方,还望不吝赐赞~

你的赞同是大师兄持续创作的动力!

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

朋友们,还有这些10W+精品内容,可以阅读学习哦:

50/60/70岁老人怎么买保险?全网最详细投保教学看这一篇就够了!(附最新产品推荐)

买百万医疗险看这篇就够了:百万医疗险测评,选出了2022年TOP性价比的5款

重疾险怎么买?2022年全网超全保险选购指南+7月重疾险推荐!

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码