2024-01-26

650

买保险,大家最关心的就是理赔。很多人都很好奇,理赔时保险公司是怎样调查的。

比如,医院门诊病历能查到吗?私立体检机构的体检报告呢?为什么投保时不查,理赔时却“秋后算账”?

今天我们就一起来聊聊,保险理赔调查的那些事儿,相信能帮你解决一些疑惑。

主要内容包括:

很多人买保险抱着侥幸心理,觉得保险公司肯定查不出来。其实保险公司的调查能力远远超出我们的想象……

2016 年,江苏一名高姓男子刚过重疾险等待期,就同时在 13 家保险公司申请理赔 790 万。

更不寻常的是,高某是一名医生,而他的妻子是保险公司的经理……

于是,公安成立专案组开始深入调查,调查的关键点在于:高某在投保前是否已患病?

第一阶段,根据高某的个人信息,公安根本查不到任何就诊记录。

第二阶段,公安调整策略,根据他的投保时间,排查了 3 万多条信息。终于在一周后,一份化名为“高飞”的就诊记录浮出水面……

经医学专家严格比对,原来 “高飞”就是高某本人,他在买保险前就确诊了甲状腺癌!

这宗看似完美的专业骗保案,最终被侦破。

从这个案例可以看出,千万不要低估保险公司的调查能力。就算用假名就诊,也有能力把你揪出来。如果有恶意骗保嫌疑,保险公司还会报警由公安介入。

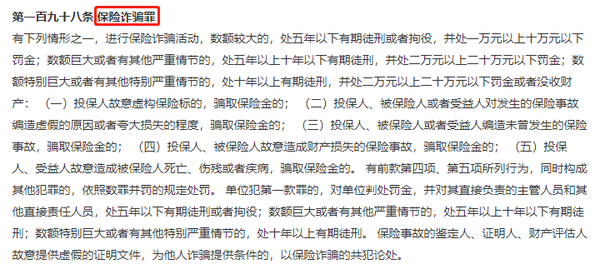

《刑法》中就有 “保险诈骗罪”的规定,大家可以简单感受一下:

实际上,在我国的诈骗犯罪中,保险欺诈占比已超过 10%。骗保案件屡见不鲜,这也倒逼着保险公司不断升级调查手段。

过去我们还写过一些经典骗保案例,都无一例外被查了个底朝天。

看了上文的案例,保险公司似乎不惜一切代价地调查,但所有的理赔都会这样吗?

当然不是。

理赔调查耗钱耗时耗力,保险公司是要考虑成本的。对于理赔金额小、投保时间长、事实清晰的案件,很可能直接就赔了。

很多保险公司推出类似“3000 元内线上秒赔”服务。对于一些简单的小额理赔,没有调查的必要。

不过,如果有以下几种情形的,保险公司会重点调查:

除此以外,还包括频繁出险、理赔资料可疑等情况。通常,各家保险公司都有《理赔调查规则》,理赔人员也会根据经验来判断。

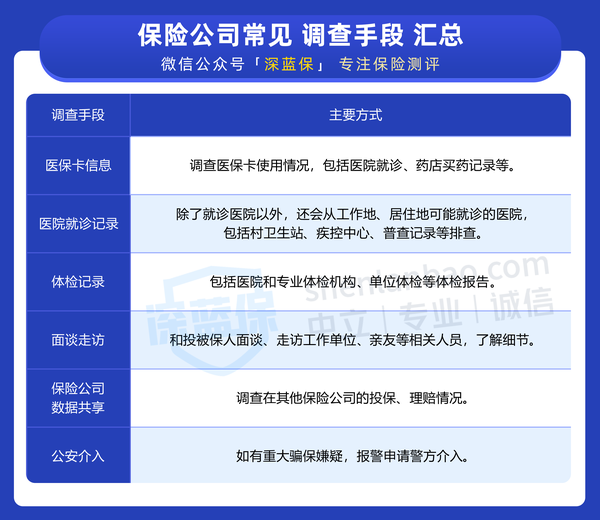

具体调查手段有哪些?我们整理如下表:

可以看到,医保卡使用情况、医院就诊、体检记录等,是首当其冲要查的。

有的保险公司有自己的调查团队,而有些公司会外包给第三方调查公司。

正所谓专业的事交给专业的人做。第三方调查公司往往有更广阔的人脉关系网,就算是疑难杂症,他们掘地三尺也要查个明白。

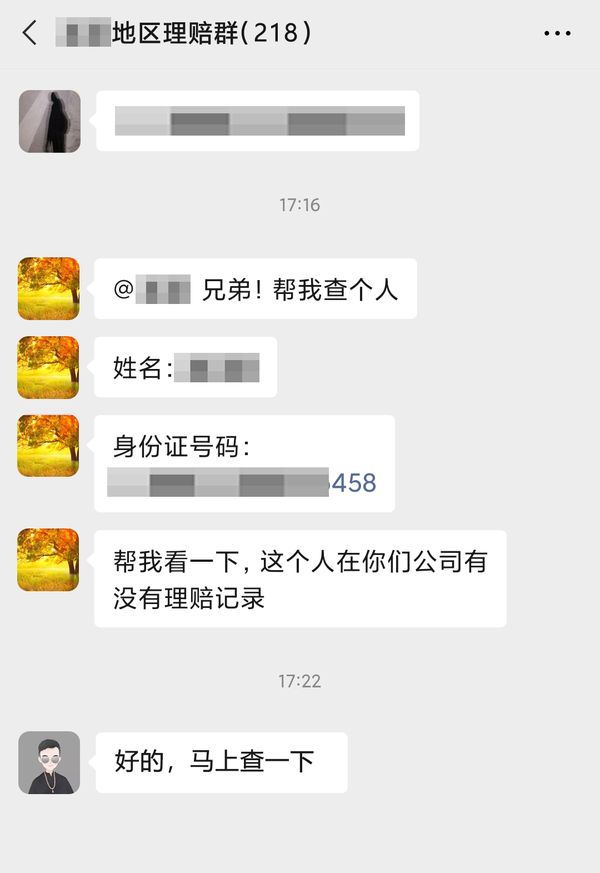

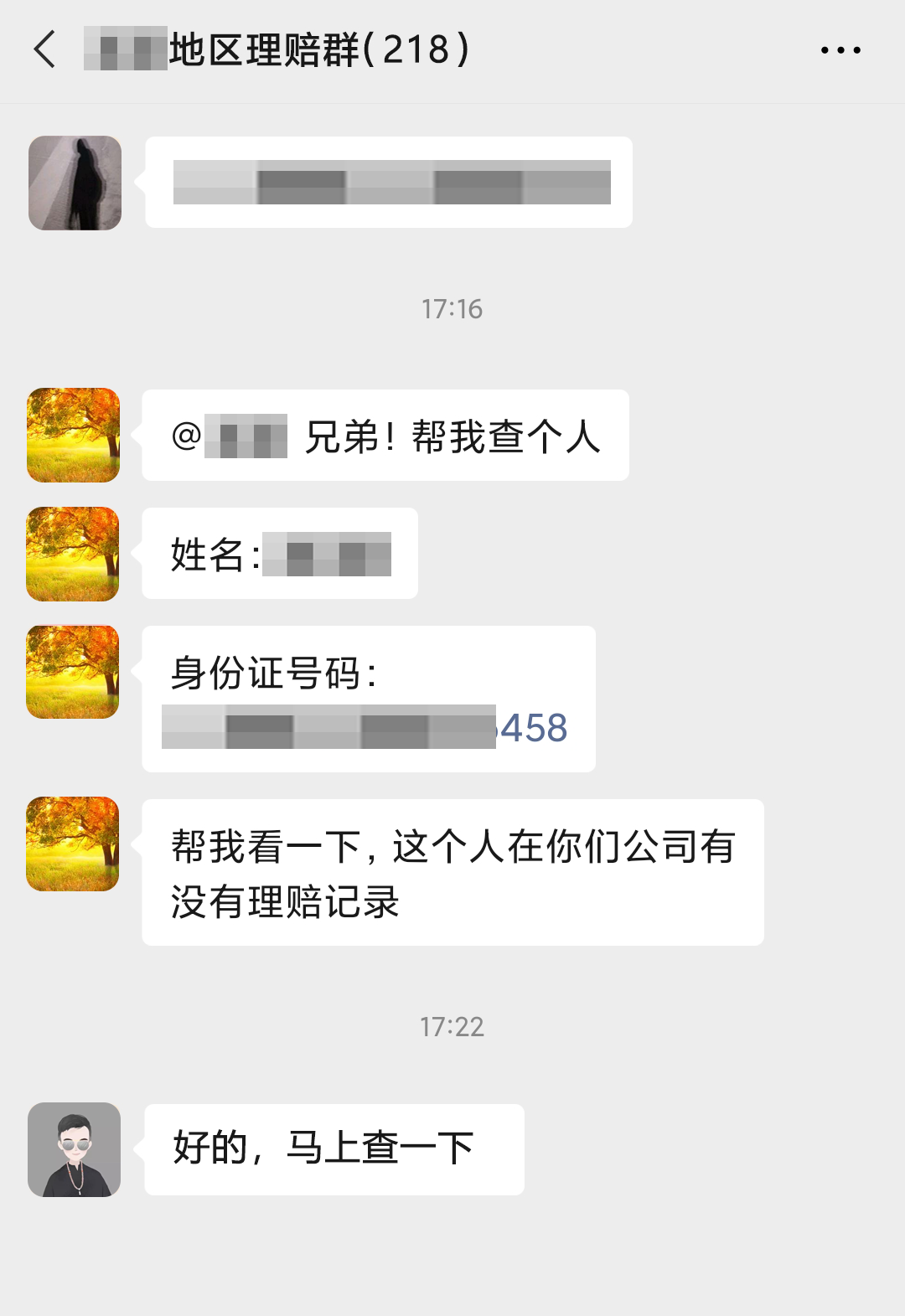

另外,保险公司之间会沟通理赔信息。最常见的就是建个理赔交流群,里面汇聚了各家保险公司的理赔人员。

所以总的来说,保险理赔调查方式有很多,我们不要抱有侥幸心理。

前面说了这么多,你可能还是没有太多概念。接下来,我们来看看 3 种最常见的调查方式。

1、医院就诊记录,能查到吗?

如果身体不舒服,小病看门诊,大病住院。那么对于这些记录,保险公司能查到吗?

直接说结论,可以。

从 2017 年 4 月起,我国就要求对电子病历进行严格存储:

可以看到,医院对我们的门诊病历保存至少 15 年,住院病历保存至少 30 年。

我们在某年某月被诊断的疾病、开的药品、做的 B 超、体检,都有电子记录,调查人员要拿到这些信息几乎没有难度。

有位理赔老师和我们交流过,他曾在医院查到被保人 1987 年的病历,30 多年前的事也被翻了出来......

并且,调查人员会首先排查居住地、工作所在地医院,如有疑点,还会进一步调查活动轨迹。比如,有些案情是从被保人出差地的医院查到的。

2、私立机构体检,能查到吗?

如今很多人都有体检的习惯,就算公司不安排,很多人也会自费去做个体检。

在私立机构做的体检,保险公司能查到吗?体检机构会保护客户隐私吗?

根据我们的经验,可能要让一些朋友失望了,私立机构的体检报告,保险公司也有办法查到。

我们能做的是,如果体检报告提示异常,属于保险健康告知问到的,那就如实告知。

另外特别提醒一下,为了避免不必要的麻烦,投保前不要去体检。要不然查出什么异常,还会影响投保。

关于体检和投保的几大常见疑问,可点击查看>>>

3、医保卡外借过,能查到吗?

查询医保卡记录,是保险调查的重中之重。

因为医保卡就像身份证一样,是个人身份凭证,医保卡使用记录被认为是个人病史。

调查人员可以通过身份证号码,在社保系统中查到医保卡使用记录。

所以,大家不要为了省钱,把医保卡借给亲朋好友用,不管是药店买药还是医院看门诊,都是非常不建议的。

如果有和理赔相关联的记录,比如帮别人买高血压、糖尿病等药物,甚至有被拒赔的可能。

如果你的医保卡曾外借过,投保时最好告知保险公司,详情 可点击查看>>>

很多人会有这个疑问,我的就诊记录是个人隐私,没有经过我同意,保险公司有资格查吗?

1、保险公司调查,合法吗?

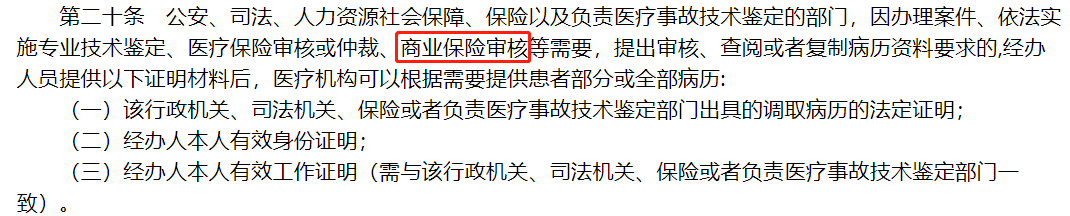

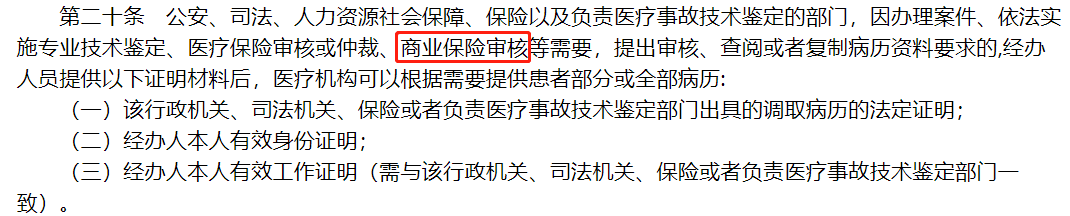

首先,保险公司是有权调查医院记录的。在《医疗机构病历管理规定(2013年版)》就有规定:

可以看到,保险公司出于审核需要,可以调查医院病历,并且医院也要配合。

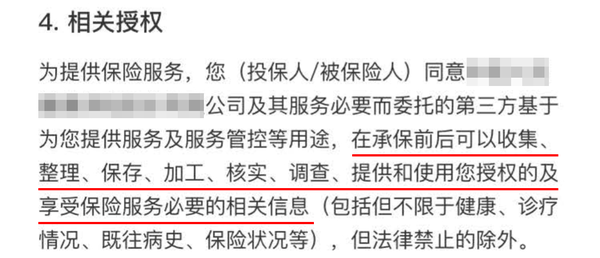

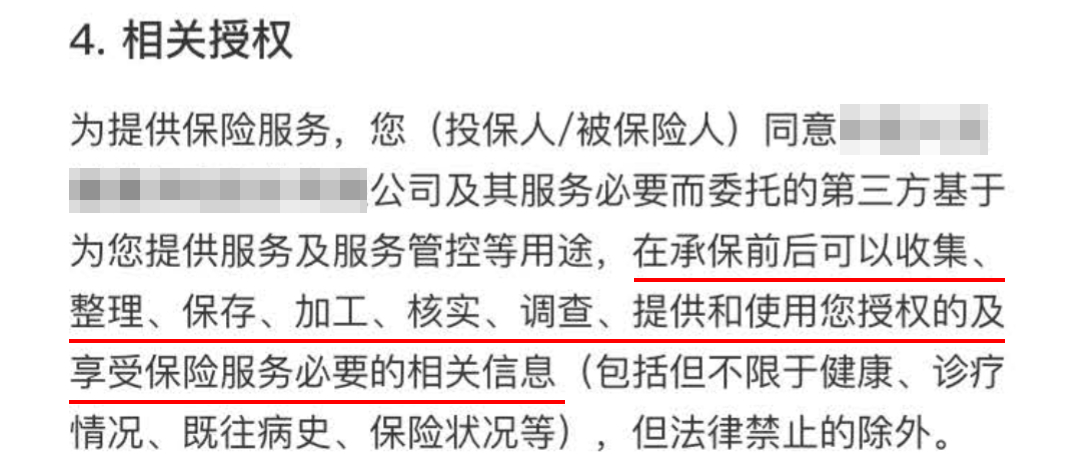

有朋友会说了,那我不同意行吗?不好意思,你在投保时就已经授权同意了。

以下是投保时的“授权条款”:

那这是保险公司设下的“圈套”吗?并不能这么理解。

“如实告知”是投保人的法定义务,如果没有约束,就是鼓励大家来投机取巧。这样保险就玩不下去了,结局是保险公司和我们“双输”。

2、为什么不在投保时查病史?

也有人不理解,如果保险公司担心客户隐瞒情况,为什么不在投保时就调查清楚?这不是“引人犯罪”吗?

其实,这主要是出于“成本”考虑。保险公司每天要承保成千上万份保单,如果要对每位投保人都详细调查,可以想象,工作量和人力成本将非常巨大。

起码要把投保人生活地的医院、大型体检机构都查一遍,更深入的,还要查财务情况、不良记录等,平均一单就得几千元......

并且,羊毛出在羊身上,调查成本最终还是会摊到保费里,我们要为此花更多的钱买保险,这也是我们不愿意看到的。

保险公司并不靠拒赔赚钱。相反,良好的理赔体验和口碑,就能省下数以亿计的广告费。

保险公司对理赔严查,并不是想刻意刁难谁,而是排除“逆选择”和“道德风险”。

如果原本因身体异常不能投保的人,最终也能获赔,保费将会更贵,更不公平。所以,理赔调查其实保护了大部分投保人的利益。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

先生

女士

获取验证码