2024-01-26

633

最近的惠民保险像雨后春笋一样,一波一波接踵而来。

前两天,河北推出了一款 “冀惠保”,最低 59 元可保 300 万,还不限年龄职业,只要有河北医保就能买。

那么,冀惠保保障好不好?适合谁买?有没有坑?

我们下面就来详细分析。

冀惠保,是一款为河北市民定制的补充医疗险,由中国人寿财险和中国人保财险共同承保,可以报销住院医疗费和20 种特定药品费。

具体保障如下:

由此可见,万一生病住院,医保报销后,医保目录内 个人自付超过 2 万的部分,冀惠保能报销 80%,最高可报销 150 万。

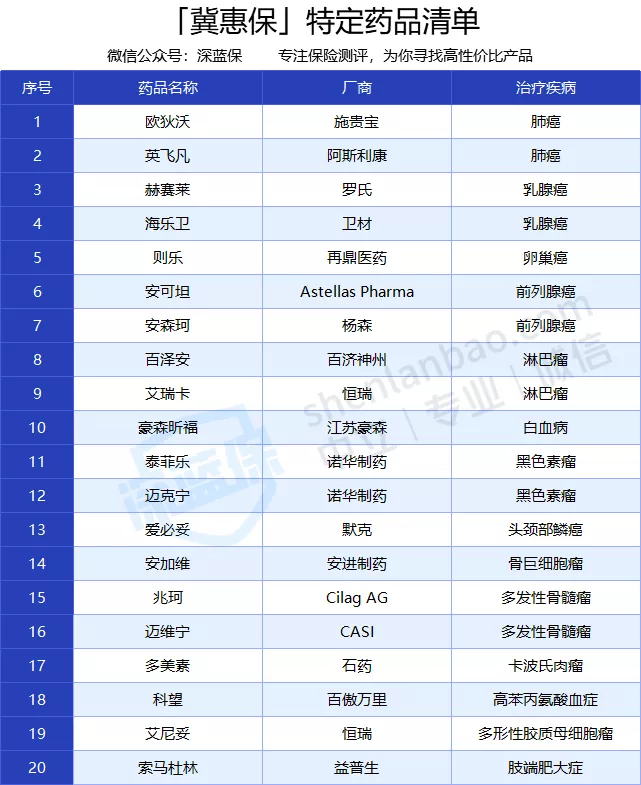

除此之外,如果治疗过程中用到了 20 种 医保目录外 的特定药品,没有免赔额,直接报销 80%。

这些药品分别是:

那么,冀惠保怎么报销?我们来看个例子:

王女士因肺癌住院,医保目录内的费用共花了 32 万,医保报销后自己还要掏 20 万。后续治疗中用了特效药 “英飞凡”,又花了 15 万。

通过冀惠保,可以报销:

可以看到,原本需要自己承担 35 万,用了冀惠保后,只需要花 8.6 万。大大减轻了患者的经济负担,保障还是不错的。

冀惠保和国家医保一样,不用健康告知,就算得了癌症也能买。

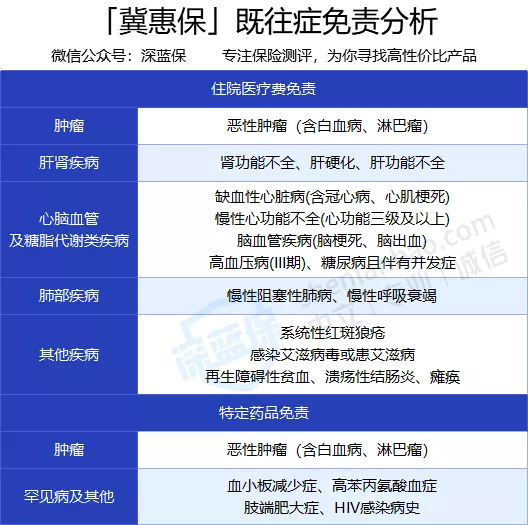

但是一些投保前已有的重大疾病,是不赔的。这些疾病具体如下:

如果投保前患了以上疾病,后续的治疗费用,都不能报销。但除此之外的其他疾病,仍然可以报销。

比如,投保前已患肝癌,那么投保后与肝癌相关的住院治疗费,冀惠保是不报销的。但如果投保前有肝纤维化,后续产生的相关治疗费是能报的。

最后提醒下大家,一定要先用医保报销,否则一分钱也报不了。

特别是异地就医,记得先办理备案,否则只能报销 40%。具体的备案操作,可点击这里了解>>>

从前面的分析可以知道,冀惠保最高只能报销 80%,自己还需要垫一部分费用,免赔额也比较高。

所以身体健康的朋友,建议优先选择百万医疗,能100%报销,保障会更好。

以前面提到的王女士为例,用了冀惠保报销后,自己还要掏 8.6 万。如果有百万医疗,比如尊享 e 生 2020,这 8.6 万全部都能报销。

要是买不了百万医疗,冀惠保也可以作为有力补充,主要适合以下三类人群:

1、年龄较大

大部分医疗险一般超过 60 岁就买不了,但这款不限年龄,即便 100 岁的老人也能买。

2、身体欠佳

冀惠保不用健康告知,就算生病了也能买。如果买不了百万医疗或买了被除外承保,比如不保乳腺、甲状腺等部位的疾病,这款可以重点考虑。

3、高危职业

像消防员、飞行员等高风险职业,一般很难买到医疗险,但冀惠保任何职业都能投保。

如果你是以上人群之一,冀惠保会是不错的选择。

关于冀惠保,我们总结出来以下常见疑问,帮助大家加深了解。

1、冀惠保,能续保吗?

目前未确定,在下一年参保期生效前,相关信息会提前在 “冀惠保” 公众号上发布。

2、新农合、大病保险、公费医疗可以买吗?

可以买,新农合、大病保险、公费医疗也属于医保的一种。

3、买了百万医疗,还要买冀惠保吗?

不需要,医疗险都是实报实销的,同一笔医疗费不能重复报销。而且百万医疗的保障会更好,如果买了百万医疗就不需要再买冀惠保。

如果你符合条件,而且有必要买,可以关注公众号 “冀惠保”,点击底部的 “参保入口” 即可投保。

购买后统一在2021 年 1 月 11 日开始生效。

如果文章对你有帮助,欢迎分享给身边的亲人朋友吧!

延伸阅读:

深蓝大师兄:重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码