2025-04-02

789

号外号外,

一年卖出150多亿,保单连起来可绕地球一圈的平安福又又升级到平安福20了!

这款国内名气最大、销量最好的重疾险,自推出以来,已有多次升级;

除了去年的2019II版外,每次都像挤牙膏似的,一点一点来;

此次升级嘛,也没什么变化,就价格便宜了几百块,勉强称得上升级。

先直接来看看,相比于2019II版,平安福20变了什么:

好像除了降了几百块外,就是换了个名字又来卖一波......

我们来举个例子,

30岁的老王,买了50万保额的平安福,每年要交12350元,一共交30年。

那么,老王获得的保障如下:

值得一提,平安福还有两个挺有意思的特色功能:

1、 运动增额奖励:在投保后两年内,如果每月都有 25 天达到 1万步数,

那么从第三年起可以提升保额,重疾、 身故保额最高增加 10%,轻症也会增加一点。

2、 患轻症增保额:在70 岁前,轻症每赔付 1 次,重疾、身故保额也会增加 20%,最多加60%

这两个功能,虽然称不上多实用,但有毕竟是好事嘛。

除此外,平安福还有保费豁免、癌症多次赔付等附加保障,我们可以自由选择要不要加上。

那么,怎样才可以癌症多次赔呢?举个例子:

老王第一次重疾必须是癌症时,就赔50万,合同这时不会赔一次就结束了。

在5年后,如果老王又有癌症了,才又会赔50万;又要5年之后,老王又有癌症有继续赔,合同这才没了。

相比于市场上其它重疾险,平安福要求首次重疾必须是癌症,而且得间隔5年,这种赔付条件是非常落后且严格的。

大师兄就一句话,如果你要买平安福,就老老实实买最基础的版本,不要加上什么癌症多次赔、长期意外等乱七八糟的附加险了。

(以前的平安福,很多附加险可是捆绑强制卖的,坑到不行......)

既然是患上合同上的病,重疾险才会赔的。

那么这份重疾险,可以保障什么疾病自然极重要。

那为什么不分析更重要的重疾,而是轻症呢?

因为在2007年时,为了不让保险公司搞什么幺蛾子,保监会联合医学协会,统一确定了25种重疾的定义。

所以现在市场上的重疾险,在重疾方面是没有什么差异的。

但是重疾被法定了,轻症却没有,保险公司可以自由发挥,这么一来这门道可多了。

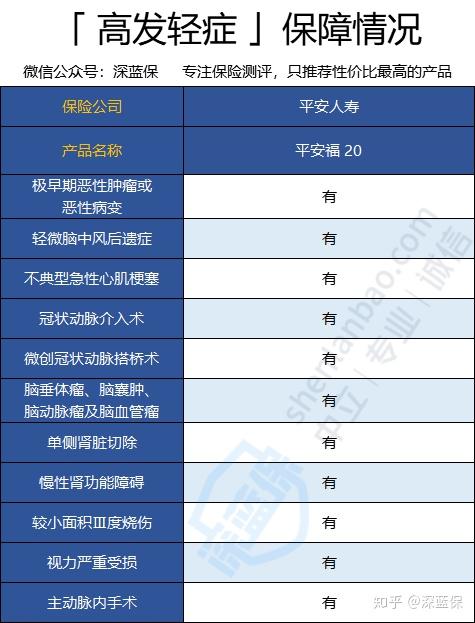

我根据11种高发轻症,整理了平安福20的轻症情况:

万幸的是,平安福 20延续了平安福2019Ⅱ的轻症保障,高发轻症都包含了。

为什么我说万幸呢,因为以前的平安福在轻症方面有严重缺陷,被怼了好几年依然自由自我;

直到去年的平安福2019II,才补上了这个漏洞。

这里也给各位看客朋友提个醒,如果你要买一款重疾险,一定要多多留意轻症方面保障。

买平安福的朋友,很大程度都是冲着品牌去的:大品牌,就是值得信赖嘛!

我就不拿一些网销的重疾险来欺负平安福了,

除平安外,国内还有不少大公司,国寿、太平、太平洋等。

我挑选了7家大公司的主推重疾险,看看平安福20属于什么档次:

可以看到,即使在大公司的重疾险中,

平安福在保障没有优势的情况下,依然是最贵的那一档。

也许,这就是平安的傲气吧。

平安福,究竟值不值得买?

这个问题,大师兄也很难给你确定答案。

如果是以前的平安福,我绝对是否定的。

以前的平安福就是一个水果蓝,什么橙子、苹果、香蕉等往里面塞;

包装看起来很漂亮,里面却尽是一些烂水果,还卖你一个高价。

现在的平安福嘛,倒是简单得多了。

在保险中,简单可是一个优点。保障越是简单明了的产品,对我们越好。

各位朋友在买保险时,也得记住这原则,简单就好;

当人家跟你说:这份保险,从头保到脚啊,那你就要打醒十二分精神了。

在大师兄眼里,挑选一款产品永远比挑选一家保险公司重要。因为不管大公司,还是小公司,都是按照合同来赔你罢了。

如果你是普通的工薪家庭,投保预算不多,一万多的平安福就得谨慎考虑。

当你承受不了的时候,保险业务员往往会降低保额,你买不起50万,就买30万、20万咯。

你千万不要啊!买重疾险,保额非常重要,千万不能妥协。

如果你预算充足,就是喜欢平安这品牌;

那平安福也值得买,因为这是一款合格的重疾险,但也仅此而已。

大公司产品往往价格更贵,保障一般;

而小公司则会走性价比路线,更低的价格给你更好的保障。

投保时,公司品牌之争是避不开的,也不会有答案的。

我只能建议你,永远不要因为品牌或价格等一种因素就去选择一款产品。

与其被动接受,不如主动学习一些保险基础知识。

买保险这件事,本就应值得我们认真去投入。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

推荐阅读:

_副本.jpg)

先生

女士

获取验证码