2025-02-28

1336

保险有多贵?

有人每年要花好几万,还是买了一堆垃圾保险!

但有人却可以月薪三千,也能买到身价百万的保险!

前不久,央视财经发布了一个《2019-2020中国青年消费报告》,当下青年人消费项目前六项中,保险赫然在列。

可见,这一代年轻人,对保险的认可程度是越来越高了。

但从近几年我接触过的朋友来看:买错保险的80后、90后,就像踩中了保健品坑的长辈,不在少数!

有人月薪4千的,一共花了5万去买保险;有人买各种分红险、返还型保险不说,连一份意外险都花了6千块......

大师兄真是如鲠在喉,不吐不快;决心以多年来帮助过上千个朋友的经验,总结了最省钱购买保险的攻略。

不管你是恣意人生的后浪,还是月薪三五千的“浪底”,都可以帮你最划算买到好的保险,绝对简单实用!

保险五花八门,可多了,重疾险、家财险、护理险、年金险等,甚至恋爱保险都有。

但不用愁了,大师兄来告诉你;我们只需要考虑四种:重疾险、医疗险、意外险、定期寿险。

重疾险:因为大病躺在病床上,没有工作收入、医疗费、护理费等怎么办?保险公司可以直接赔一大笔钱给我们渡过难关;

医疗险:补上医保无法报销进口药、高价药等的漏洞,配合医保完美解决医疗费用问题;

意外险:每天奔波在上下班路上,谁不怕点意外?意外险既可以报销去看医生的费用,更有重要的伤残、身故保障;

定期寿险:人死了,就直接赔付家人一笔钱。听起来不太吉利,但太重要了。如果还有什么可以让追逐诗和远方的年轻人牵挂不已的,只会是家里人。

我们要想花最少的钱,就买上最全面的保障,只需要考虑这四种保险。

这么多,听起来也不便宜了?!

只要掌握方法,月薪三千,也能买上身价百万的保险!

在这四大险种中,重疾险是价格最贵的。

咱们接触最多的那些国寿福、平安福,动辄就要上万块,你告诉我怎么省钱啊?

等等,先别划走;大师兄只需教你四招,就能买到最实惠、保障最好的重疾险。

买任何保险,影响价格的首要因素就是保障期限!

这是一句废话,你我他都知道当然是保障时间越长,价格就越贵。

但是选择多长的保障期限,才是最划算的呢?

我们买重疾险,通常会有保障到60岁、70岁、80岁或者终身等选项。

考虑到平均寿命、价格等因素,从性价比角度来说,保障到70岁的会更划算。

我以消费型重疾险超级玛丽2020max为例:

如果是分20年缴费,保终身的比保到70岁每年贵2080元,一共要多交41600元;

30年缴费的话,前者会比后者贵1610元,最后要多交48300元。

可以看到,其实不止保障期限,缴费时间对价格也会有影响;分30年缴费的,每年会比20年交的更便宜,但最终总保费却会更多。

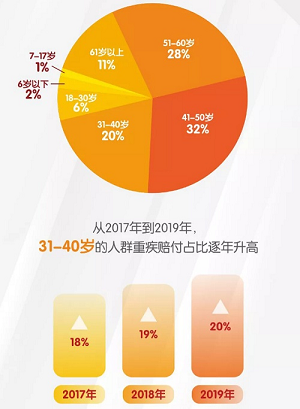

这个时候,肯定有人举手反对了:人老了才更可能得大病啊?只保到70岁有什么用?

根据平安的2019年理赔年报,在重疾赔付案件中,31-50岁人群占据了一半。

如果你打开相互宝的救助成员中,你会发现90后的也不在少数。

从保障角度来说,当然是保障越久就越好。

但从经济角度来看,在一生中,我们家庭责任最重,最需要赚钱时,才是最需要保险的时候。

如果买都买不起,还谈什么保障?就不能通过买少点保额,省点钱出来买保终身的吗?

大师兄强烈建议:不要这么做,重疾险的保额,非常重要!

不妨想一想,在需要养家糊口的40岁时拿到50万保额,和在80岁时拿到30万,哪一个更能体现保险的价值?

各位朋友有没有想过,既然重疾险是有病才赔钱的;万一我们一生无病无痛,自然老死,那会怎么赔呢?

会有以下三种情况:

赔保额:身故了直接赔付重疾险保额,买30万保额就赔30万,买50万就赔50万。线下产品大多如此,如平安福、国寿福等,因为它们是“寿险(主)+重疾(副)”的产品形态。

赔保费:没得赔保额,但可以退还保费,交了多少就退多少。

无身故责任:什么都没得赔,但家人可以通过退保时可以拿回一笔钱(现金价值),这就是常说的消费型重疾险。

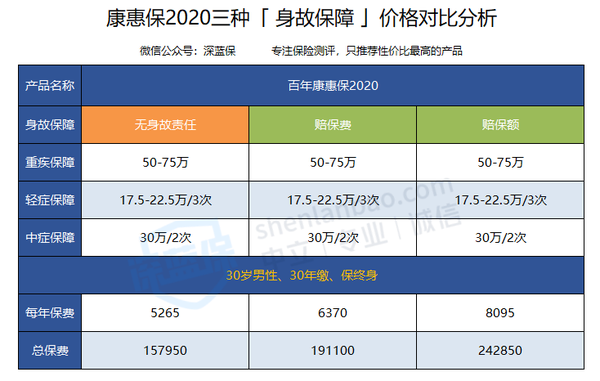

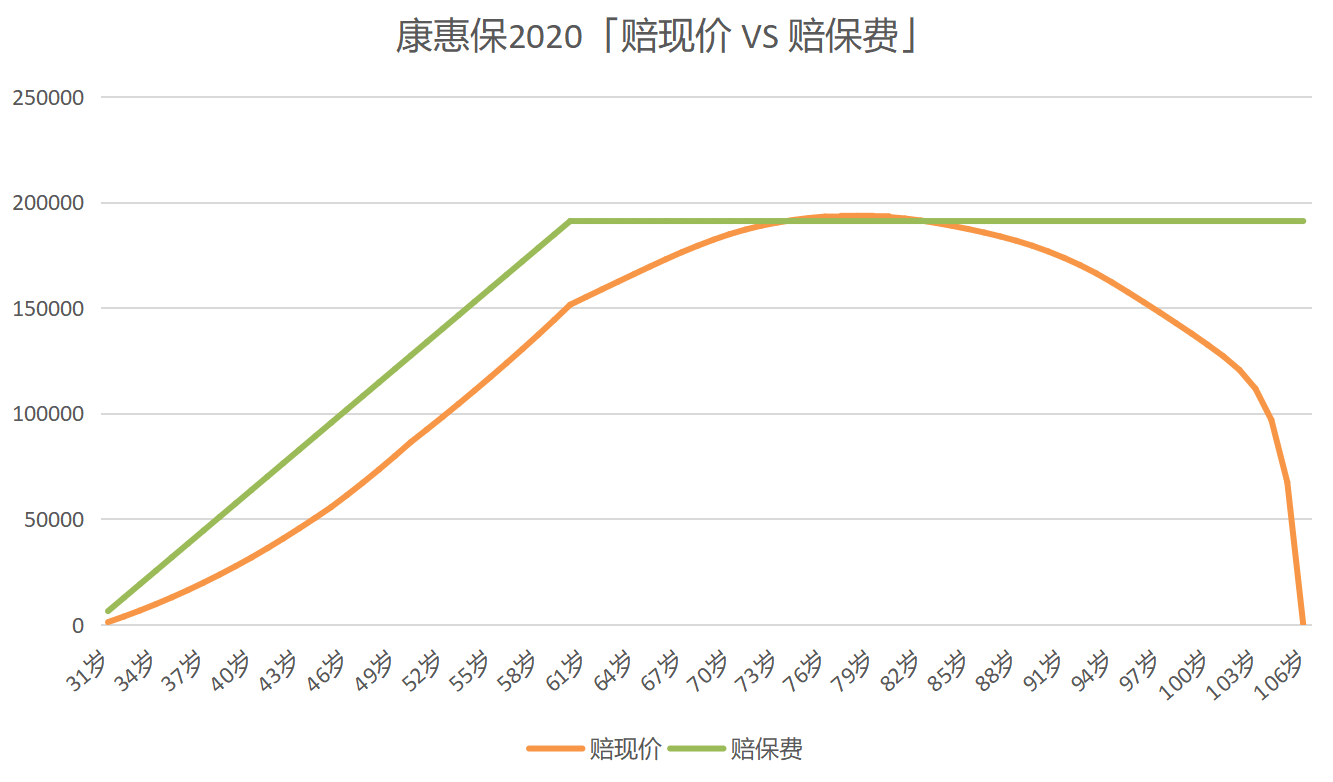

我以百年康惠保2020为例,选择三种不同身故责任,价格差异会非常大:

身故可以赔保额的价格最贵,30年一共交了24.3万元;

比赔保费多交了五万,比没有身故责任的的更是多交八万五左右!

其实,虽然消费型重疾险的条款没写身故保障,但家人可以通过退保拿回一笔钱(现金价值),这也算是一种另类的“身故保险金”。

根据《保险法》第 47 条,投保人有权退保,保险公司应退还保单的现金价值。

而且,这笔现金价值不一定少。

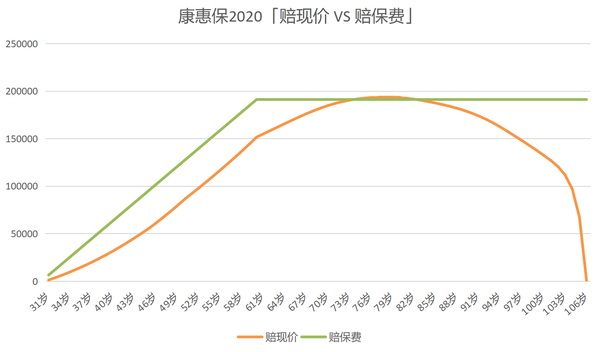

保单的现金价值、已交保费都会随时间而变化,我把每年的身故赔付情况做成了折线图:

康惠保2020的现金价值在 74 岁到 82 岁之间达到最大值 19.35 万,而且稍微超过了身故赔保费,之后便逐渐减少为 0,呈抛物线形状。

如果在74岁-82岁这区间百年归老,家人通过退保可以拿回来 19万 左右!

所以没有身故责任的消费型重疾险,并不是死了,我们保费就一定打水漂了!

身故可以赔付保额的,保障当然是三者中最好的,但是价格也贵得多啊。

所以大师兄建议你,如果囊中羞涩,选择没有身故责任的消费型重疾险最划算!

既可以缓解我们经济压力,也可以用到更少的钱买到高保额。大师兄再次温馨提醒:买重疾险,一定不要妥协保额。

返还已支付保费型重疾险:有病就赔钱给你,没病最后就退钱给你。

这听起来就很爽了,怎么都亏不了,但真的值得买吗?

这类重疾险通常价格会严重虚高,如果你想最省钱买到重疾险,肯定是不能要这类产品的。

况且即使你不差钱,大师兄也不建议你买。

因为,真的不值得啊!

无图无真相,直接对比返还型的康宁保B款和消费型的嘉和保:

双方都是保障到70岁,10万保额,但是:

嘉和保选手:我保障比你好,价格也比你低;

康宁保选手:平平安安到期后,我可以给你退还一笔钱哦。

假如老王正想在其中买一款产品,我们来做一下导演,安排老王的一生。

无非就两种情况:

情况一:在70岁之前,老王就得了重疾。

嘉和保的保障更好,有机会赔得更多;而买康宁保,不仅要交的保费更多,到期后也没钱退了。

选择哪个更划算,不用大师兄说了吧?

情况二:老王平平安安到了70岁,合同结束,此时康宁保可以退4.5万,而嘉和保什么都没。

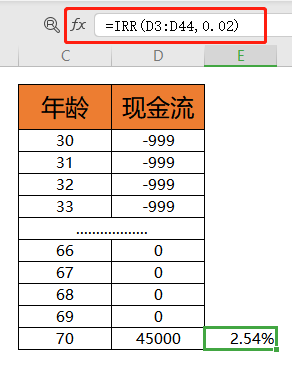

如果老王选择买康宁保,而不是嘉和保;

那么在缴费的20年中,每年要多交999元,到了70岁会有4.5万收益。

究竟值不值得?简单,我们在Excel上算一算irr(年化收益率)便知:

irr只有2.54%,非常一般;长达几十年的保障期限,市场上很多年金险irr都可以去到4%了。

保障没有优势,收益更没有;最重要的是,这还得建立在身体平平安安的基础上,那你买这类重疾险干嘛?

咱们要想最划算买到重疾险,就盯着核心的“重疾+轻症”保障就行了;什么分红、返还通通都是提高价格障眼法而已,别被迷了眼。

相信不少人都会有网购的习惯,不仅方便快捷,而且更容易买到物美价廉的产品。

如果你有留意支付宝、微信上的保险,你可能会怀疑世界:不是吧?这么便宜!?

平安福,一年卖出150多亿,十个人有九个都听说甚至接触过。

大师兄就拿平安福20和网销的无忧人生2020对比:

颇为尴尬,无忧人生2020不仅保障更胜一筹,保费也是远远低于平安福20.

我知道,又会有不少朋友举手反对:一分价钱一分货!你网上的能靠谱吗?你小公司的,能和大公司比吗?

其实大家都是聪明人,只不过隔行如隔山。

你去买个苹果香蕉吧,只需要一口,你就知道贵的会比便宜的好吃;

你想买一部手机、一部车,你上手体验一下,发现贵的东西真的就是不一样。

但是我给你一本保险合同,有几个人可以弄明白?

保险就是这么一个信息严重不对称的领域。

我们来比合同条款,重疾险最为核心的25种重疾病种,占据了 95% 的理赔;这由行业内统一定义的,不存在谁家理赔更宽松的说法。

我们来对比服务,平安、国寿这些大公司的服务,绝对会更好,不用争论。

但是,重疾险最重要的服务是理赔。

保险赔不赔,只会与合同条款有关!不管你的三姑六姨是业务员,还是保险公司高管,都开不了后门给你。

别拿小公司理赔不靠谱说事,这没有事实、数据的支撑。在国内,成立一家保险公司很难,每一家保险公司都很靠谱。

至于其他什么售后服务,过年过节给你问候,送你几本挂历等,人力财力更足的大公司,当然会做到更加好。

但是值不值得为此付出这么多保费,就自己掂量了。

网络保险为什么会这么便宜?我们先来搞懂保费的构成:

保险公司收了你这么多保费,只会留一部分风险保费作为理赔准备。其他保费,要么用来投资,要么用来支付渠道费用、运营成本等。

在网上卖保险的话,保险公司可以降低附加费用,进一步压缩成本。

互联网只是保险销售的一种渠道,仅此而已,网上的保险怎么就不靠谱了?

各家公司都会在网上布局,即使平安、国寿这些巨头行业,也会在网上卖保险。

如果你想最最最省钱买到合适的保险,网络是当下最好的途径。

所以,假如你口袋没有多少钱,又想买到一份保障不错的重疾险,只需要记住四点:

如果想偷懒直接“抄作业”,我最近也整理了一份【2021新定义重疾险性价比排行榜】,

重疾最高赔付200%保额,累计赔付高达399万。

感兴趣的话可以点击下方链接查看,还能免费测算保费↓↓

医疗险种类可不少,有小额医疗,也有百万医疗;

有专门针对癌症的防癌医疗险,也有适合三高人群的专属医疗,

你有钱也可以买高端医疗,去日本、美国看病都能帮你报销等。

但你不用乱想了,让大师兄来告诉你;

咱们寻常百姓最实用、最值得买的医疗险,只有两类:

低免赔低保额:常见的门诊险、小额住院医疗险等,去门诊看病,或者住院花个小几千费用都可以有得报销。

高免赔高保额:百万医疗险,通常会有5千-1万不等的免赔额,一般情况难以用到。但是一旦遇上大病、重大意外伤害等事故,高达几百万保额的百万医疗险绝对可以挽救一个家庭。

这两类医疗险价格不贵,各家差异也不会太大。

要想最省钱买好医疗险,就挑着这两类产品买就行了,不过也要留意以下几点:

1、医疗险遵循的是“损失补偿”原则。

就算你买了十几份,保险公司也不会重复报销费用;所以买一两份合适的就好,不要贪多。

2、有一些医疗险支持月缴,一年的保费可以分摊到每个月缴纳,可以进一步降低缴费压力。

3、远离捆绑销售的医疗险!

医疗险是独立的险种,完全可以单独购买;但是在线下时,很多保险公司会将医疗险和重疾险等产品捆绑销售。

这就糟了,你本想买个几百块的医疗险;在一顿忽悠下,最后买了好几千的“保险大礼包”。

记住大师兄的话,遇到这类医疗险,就马上换一家保险公司,别惯着他们。

同样的,最新的产品榜单都已经帮你整理好了(我会定时更新),每款产品的亮点也都已经标明,你可以按照自己的需求放心选购:

与健康险不同,意外险价格与你的年龄、身体情况不会密切挂钩。

因为意外事故嘛,谁也没法确定,更像你和保险公司的对赌协议。

意外险多数都是每年一两百就行了,大师兄本来觉得没什么好写的。

直到不少朋友都过来问我:大师兄,你看看我这份长期意外险怎么样啊,保障更安心吧。

我才眉头一皱,发现事情并不简单,有太多太多的朋友摊上这些长期、返还型意外险了。

直接比较下一款长期意外险和一款一年期意外险:

其实,这套路就和返还型重疾如出一辙。

到期虽然可以返还保费,但前提是你得付出更多的保费,而且中途不能出事。

哎,我要是能确保自己不出事,我还买什么保险。

前面对比返还型保险的收益,不少朋友应该都不服:买保险,怎么能算收益?

好吧,这一次大师兄就对比下保障。

左边的安心百分百看起来又是300万、500万的,保障更好吧?

未必!这类产品往往存在存在两个致命缺陷:

1、缺少伤残保障

意外险一般把伤残分为 281 种 10 个等级,最严重的 1 级伤残就赔100%保额,2级就赔90%保额,逐级递减 10%。

但是安心百分百这类返还型意外险最大弊端是只赔全残责任!

全残是 281 种伤残中最严重的几种,例如植物人状态、双眼缺失、全身瘫痪等。

假如因一场车祸少了一条腿,保险公司一分都不赔,因为没有达到全残状态。

一年要交两三千保费,都断胳膊缺腿了却没得赔,还能更坑点吗?

而且,那些300万、500万的保额,只能要求航空、轨道/水运等几种特定意外;其他事故,可没有这么待遇,按照100万保额来。

2、缺少医疗责任

导致伤残甚至死亡的意外事故,发生概率毕竟比较低。

但咱们日常生活中,摔伤、碰伤等小伤可并少见;这种情况去看医生,有医疗责任的意外险也可以帮我们报销医药费。

但是这些一年两三千的返还型意外险,很多都是没有医疗责任的。要想有这个保障,你往往又得另外附加一份医疗险......

其实,绝大数意外险都是买一年就保一年的,也不存在无法续保的风险;第二年我们大可以想买就买,想换就换。

所以,咱们要想最省钱买到好的意外险,一定要远离这些返还型产品,挑着一年期的意外险买就行了!

寿险,就是人没了,保险公司就赔一笔钱。

这听起来就晦气了,讲究吉利的国人大多不喜欢。

但这类保险,却是大师兄最喜欢的。

假如人不在了,却可以留下几百万给父母养老,给妻儿生活,你说有没有用?

尤其对于上有老,下有小的中年人来说,这太重要了。

如果你想最省钱买好寿险,给家庭一个保障,可以参考以下建议:

这类寿险只会保障一段时间,比如保20年、30年或保到60岁等。

在此期间,一个人突然死亡的概率是非常小的;所以,价格会非常便宜。

但这恰恰也是我们家庭责任最重大的人生阶段,保障相当实用!

价格便宜,保障实用,所以大师兄首推定期寿险!

如果想了解目前市面上哪些产品值得买,我也把我最近的测评结论放在下方链接了;

推荐3款不错的产品,地板价,年轻人小几百块就能买50万的保额,健康告知也很宽松:

如果你觉得定寿的保费压力还是太大,可以暂时考虑一年期寿险过度。

一年期寿险就是买一年,就保一年的。

这类产品采取自然费率,保费会和我们年龄挂钩。如果你是一个年仅二十几的俊后生,保费会非常便宜。

比如京东上的京瑞定寿,20岁的女生,一年只要103块就可以买到50万保额了!

但是也要注意,一年期寿险只会在年轻时会非常便宜,保费是会随着年龄上涨而飙高。

如下图:

我将以一年期的京瑞寿险和长期的大麦定寿对比,

总体算下来,在相同的保障时间内,其总保费会远超一般的定期寿险。

所以,除非你是预算极有限的年轻人,否则我都不推荐此类寿险。

除此之外,还有一类终身寿险,保障一辈子的。人终有一死,也就是我们可以百分百获得保险公司赔付。

不过价格实在太贵了,同样的保额,终身寿险价格几乎是定寿的六七倍之多。

在国际上,有钱人一般想用终身寿险解决将财富传承问题。咱们平头老百姓,就没必要凑这个热闹了。

四大险种基本就介绍完了。大家可以按照上面的思路试着给自己搭配,如果还是不太清楚该从何下手,也可以随时找我:)

前段时间,知乎有一个热榜问题,讨论得热火朝天。

大师兄从业这么久,也时常听到这样的观点:保险只为中产阶级准备,富人用不上,穷人买不起。

持有这些观点的朋友,其实是对保险缺乏深入了解。

只要你愿意主动去接触、学习,你会发现保险没那么坑,更没那么贵。

希望以上分享,可以帮到有需要的年轻朋友。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

为了帮助大家避开保险的坑,省下几千上万的冤枉钱;

我特意整理了各大险种的防坑指南和挑选攻略,

bob体育半岛入口微信公众号回复:大师兄,欢迎自取!

推荐延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

先生

女士

获取验证码