2025-04-02

679

寿险,作为一种“死亡保险”,有人因为它人死了才赔,觉得它是“最不吉利的保险”;有人因为它杠杆高,将寿险视为“家庭顶梁柱的标配”,并认为买寿险的最佳年龄就是二三十岁的时候;又有人因为终身寿险的现金价值增长特性,利用寿险,为家庭财富增值。

一个险种,玩出这么多花样,说到底,还是因为寿险这一大险种下,还有许多细分的类别,不同类别,适用的人群也不一样。

这篇文章就来讲讲,寿险是什么以及买寿险的最佳年龄是几岁。

寿险,全称为人寿保险,是一种以被保险人的寿命为保险标的的保险,且以被保人的生存为赔付条件。

简单来说就是,寿险,是一种人死了才赔钱的保险。

以是否保终身和保额是否会增长为标准划分,寿险可以分为两大类:定期寿险和终身寿险,而终身寿险又可分为增额终身寿险和定额终身寿险。

接下来,深蓝君就来详细介绍一下这三种保险,以及买它们的最佳年龄。

定期寿险,又被称为定期死亡保险,保障期限通常是30年左右,或保至被保人60-80岁。

在保险期限内身故或全残,不管是因为什么原因导致的,保险公司都会一次性赔付一笔保险金。

定期寿险的主要作用,就是转移家庭经济支柱突然早逝导致的家庭“经济死亡”的风险,让亲人在悲痛之余,不用再面对生活上的艰难。

定期寿险的杠杆很高,30岁的年轻人,千把块钱,就可以买到百万保额。

买定期寿险的最佳年龄,深蓝君建议在成年之后,越早越好,尤其是对有家庭责任的人来说。

至于未成年的小孩子,一来没有经济责任,二来,法律对未成年人的身故赔付有限制,保额太高的话,买了也是白买。

而成年人,至少从经济独立开始,就承担着父母的责任,在成家之后,还是配偶和子女的依靠,趁早买,趁早获得保障,保费还更低,在年轻力壮的时候投保,也更容易通过健康告知。

如果不知道该如何选择定期寿险,我这里也整理了一份榜单供大家参考。

也可以随时私信我,预约一对一咨询,我会根据自己的经验,结合你的家庭情况、收入、年龄、健康状况,为你挑选适合你的寿险产品。

终身寿险,又称不定期死亡保险,顾名思义,就是保至终身的寿险产品,保单生效后,不管在什么时候身故,保险公司都会赔付一笔保险金。

以保额是否增长为标准,终身寿险分为定额终身寿险和增额终身寿险。

定额终身寿险的保额,从投保开始就是确定的,每年都不会变,买的时候是一百万,不管什么时候身故,赔付的都是一百万。

现在市面上已经很少见到定额终身寿险了,所以我们这部分,还是主要讨论增额终身寿险。

增额终身寿险的保额,会逐年以固定比例复利增长,前期可能很低,但后期会迅速增长,而且它的保单现金价值增长速度也很快,在后期会大大超过缴纳的保费。

它的一大特点是,不用等到死了才能拿到保险公司赔的钱,在还活着的时候,就可以通过减保取现、保单贷款甚至退保等方式,取一笔现金。

如果不需要用钱,也可以什么也不做,就让现金价值一直增长,等到身故的时候,这笔钱会赔付给保单受益人,实现财富传承。

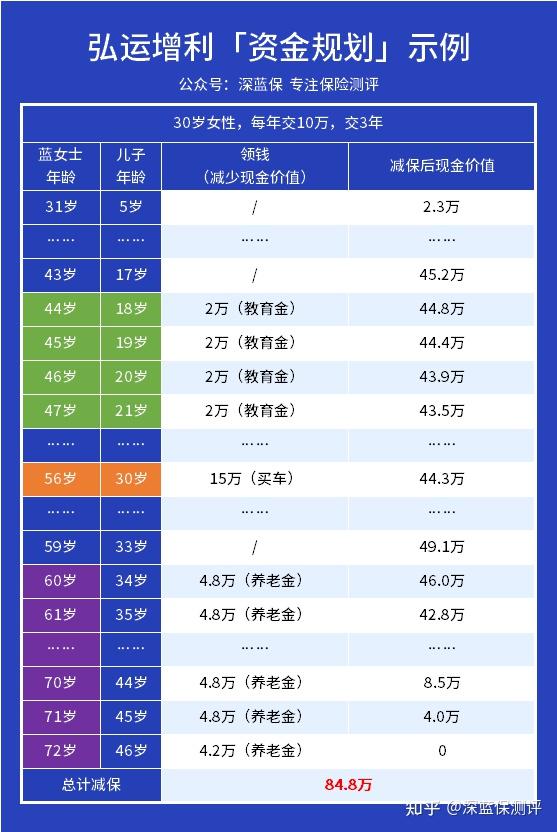

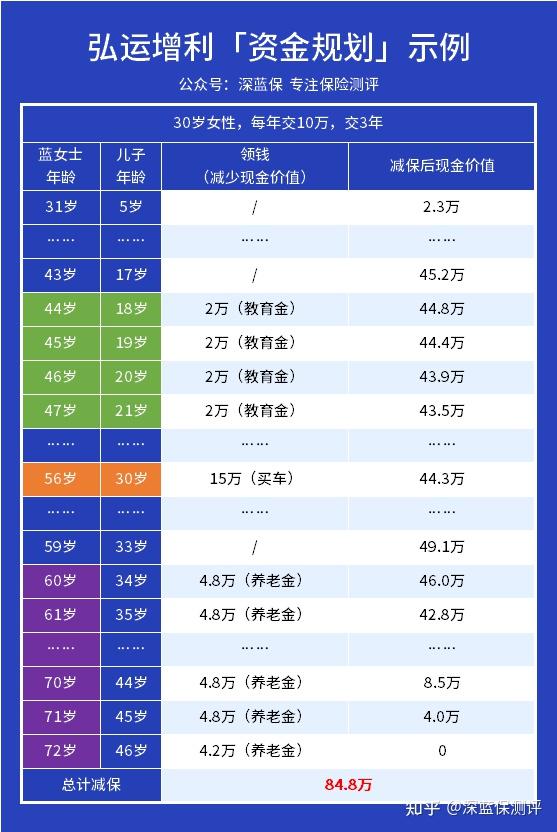

为了方便大家理解,深蓝君以这段时间比较热门的弘运增利为例,演示一下增额终身寿险的收益:

从上图可以看出,蓝女士在自己30岁、儿子5岁的时候,投保了一份增额终身寿险,每年交10万,交3年。

在孩子18岁到21岁期间,她通过减保取现的方式,每年提取2万钱作为教育金,在孩子30岁的时候,她又从现价取走15万买车。

从60岁开始,蓝女士每年减保取现4.8万作为自己的养老金,直到72岁那年,直接退保拿出4.2万现金价值。

在整个过程中,她缴纳的保费为30万,但通过减保和退保拿到的钱,达到84.8万,将近保费的3倍。

这就是增额终身寿险的优点,收益明确,保额和现价的增长是白纸黑字写在合同里的,而且灵活,不用等到身故才能拿到钱。

根据法律的规定,增额终身寿险的预定利率不能超过3.5%,现在市面上的增额终身寿险,如果持有时间足够长,IRR(内部收益率)可以无限接近3.5%。

而且这个收益,是复利增长的,经过时间的积累,收益会十分吸引人,上面的弘运增利,就是一个例子。

至于买增额终身寿险的最佳年龄,在深蓝君看来,只要做好基础保障,有一笔长期不用的闲置资产,年龄不是特别大,都是可以的。

做好基础保障,是因为,增额终身寿险前期的保障力度并不强,虽然是保险,但它的功能更偏向理财,而买保险的原则是,先保障,后理财。

增额终身寿险前期现金价值很低,如果在前期仓促退保,拿到的钱可能比交的钱少很多,它的收益,主要是在后期才体现出来,因此,用来买增额终身寿险的钱,得是长期不用的闲置资金。

同样的,增额终身寿险的收益,要经过时间的积累,才会比较可观,因此,不建议老年人投保。不过,如果是把增额终身寿险作为规划资产传承的方式,那么老年人投保也是可以的,因为一般来说,在被保人身故后,保险公司至少都会把已交保费赔付给受益人。

和定期寿险不同,增额终身寿险,也可以为未成年人投保,给孩子买一份增额终身寿险,有需要的时候,可以减保取现,拿一笔钱出来,等孩子成年后,还可以通过变更投保人等方式,让孩子彻底成为保单所有人。

这样做的话,哪怕以后孩子成家立业,这份保单都是孩子的个人财产,是父母留给孩子的,稳稳的保障。

如果想买增额终身寿险,不知道该怎么选择的话,深蓝君这里整理了一份2022年的增额终身寿险榜单,供大家参考。

如果你不知道该如何挑选,也可以私信深蓝君,获取1V1咨询。

我会根据你的情况,结合多年的行业经验,为你定制属于你的个性化保险方案。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码