2025-04-02

789

这篇文章会从妈咪保贝新生版保障的疾病,以及购买时是否附加可选责任讲,文章主要架构如下:

妈咪保贝新生版保障哪些疾病?

妈咪保贝新生版重疾险,怎么买最划算?

重疾险简单来说,就是保障重大疾病的。但是也不是光看疾病种类那么简单,还需要关注很多其他方面,因为重疾险是保障最复杂的险种之一。

先上图看一下妈咪保贝新生版的保障详情:

依次看重疾、特疾、高发轻中症和二次赔付保障。

妈咪保贝新生版保障110种重疾,赔付100%基本保额。

对于这110种重疾我们细讲,因为保险行业规定的28种重疾已经包含了高发重疾的95%以上。

大家就不要以为重疾保障种类是越多越好了,毕竟有些病是几百年难得一遇的(eg:疯牛病),重点关注28种重疾和自己在意的几种疾病就好了。

那重疾险不看疾病种类,要看什么呢?

看疾病赔付金额,买重疾就是买保额,保额越高越好。

重疾险的赔偿金额=基本保额×赔付比例

现在重疾险一般是100%赔付,重点看额外赔的比例。

妈咪保贝新生版不分组,赔付首次重疾后,间隔365天,再次确诊其他重疾,赔付100%基本保额【重疾二次赔付】。

这里我们要科普一下重疾不分组赔付条件,这属于重疾多次赔付中条件最好的。

重疾分组,指的是把重疾病种分成几组,每组包含若干种疾病,可进行多次赔付。大部分产品每组只赔付一次,赔付后该组所有病种就失效了,只有罹患其他组的重疾,才能获得下一次赔付。这样,单个病种的赔付比例可能会因为分组降低,因此不分组赔付优于分组赔付。

特疾保障:针对不同人群的特定疾病保障,一般分为男性/女性/少儿/高龄特疾保障,如果罹患约定的特疾,就能额外获得一笔赔偿。

对于这项保障,我们怎么选择呢?

建议大家从3方面入手:

1、疾病种类是否涵盖高发重疾

和重疾的保障一样,即使种类很多,保障的不是高发的,也没有什么意义。

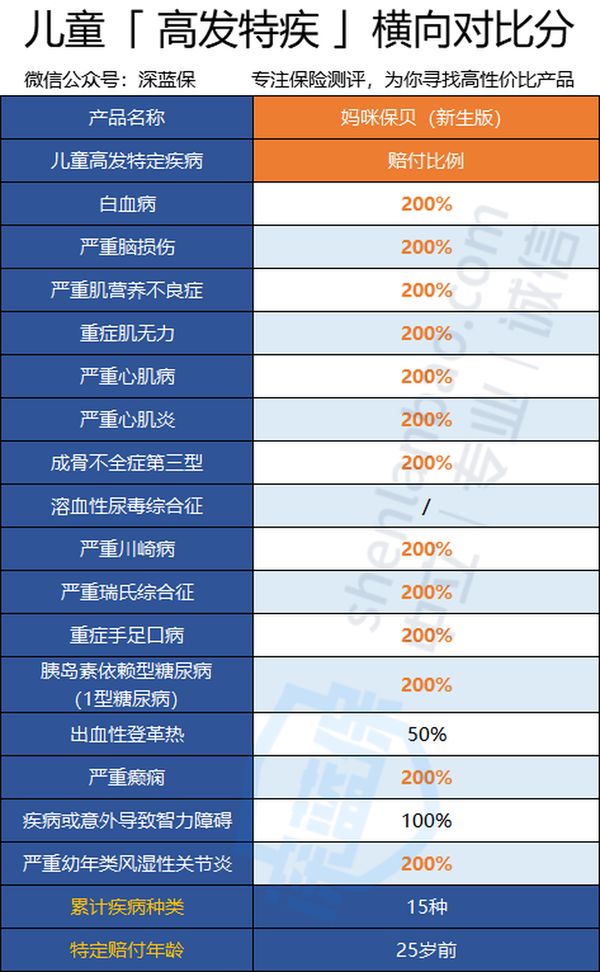

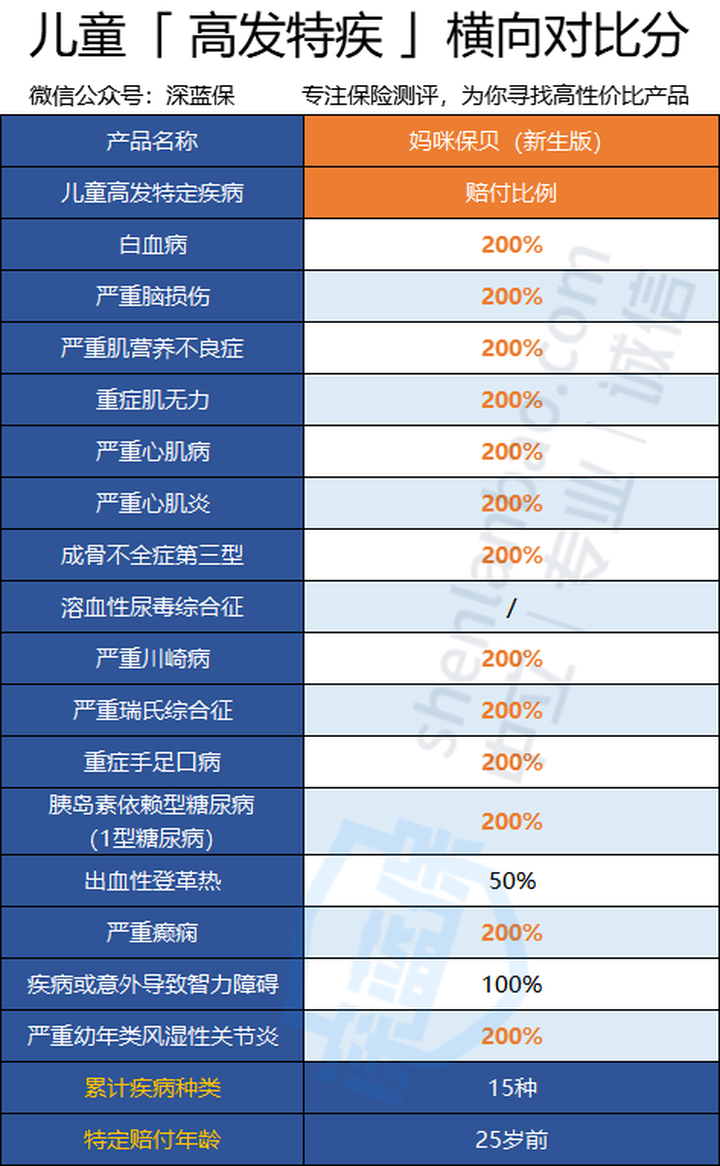

我们来看看妈咪保贝新生版的特疾保障是不是全面:

可以看到,儿童高发重疾由16种,妈咪保贝新生版保障15种,对绝大多数的儿童高发重疾都有保障,保障非常不错。

其中两种少儿特疾:严重甲型及乙型血友病、脑恶性肿瘤,是新版增加的,保障比旧版的更全。

2、赔付比例高不高

妈咪保贝新生版保障的15种特疾中,13种都能赔双倍的保额,这个比例很优秀。

3、保障时间长不长

有一些重大疾病,并非少儿的“专属”。即便是孩子18岁成年了,乃至25岁、30岁,仍有患病风险。

目前大部分少儿重疾险对于特定重疾的保障时间一般都约定在18周岁前,显然还不是最高好的。所以,少儿特定疾病保障期限肯定越久越好。

这一点,妈咪保贝新生版保至终身,简直就是顶配。

妈咪保贝新生版保51种轻症,赔付30%保额,可赔3次;保25种中症,赔付50%保,可赔2次。

再来看看它对高发轻/中症病种的覆盖情况:

妈咪保贝新生版对高发的轻/中症都有保障,对轻/中症的保障还是比较全面的。

妈咪保贝新生版的二次赔付包含重疾二次赔付和癌症二次赔付,均属于可选责任。

重疾二次赔付我们在(一)中已经分析过了,保障全面,赔付比例高,保障不错,大家可以上滑回去看一下。

那妈咪保贝新生版癌症二次赔付好不好?

妈咪保贝新生版规定,间隔3年,再次确诊恶性肿瘤-重度,赔付100%基本保额。

在选择癌症二次赔付这项保障的时候,建议大家选间隔期短、赔付比例高的,大部分癌症复发发生在治疗后的3年内,妈咪保贝新生版的癌症二次保障还可以。

从前文可以看到这款产品保障很全面,还能附加身故责任、癌症二次赔付和少儿意外医疗/接种意外津贴等保障。

那这些附加保障,到底要不要附加呢?怎么买比较划算?

以前癌症被称为绝症,很多患了癌症的人,因为得不到治疗,就在病魔的折磨之下离世了。

不过,随着医学的发展,部分癌症也逐渐变得可控制,能让患者和癌症和平共处多年,但还是不能完全消灭它。

得过癌症的朋友,再次患癌的风险要比普通人要高,为了转移这类风险,保险公司才开发了 “癌症 2 次赔”。

与单次赔付的重疾险相比,2次赔付的保险明显更高,我们可以看下妈咪保贝新生版的价格:

可以看到,妈咪保贝新生版附加癌症二次赔付后,价格贵了 20% 左右,很适合看重癌症保障的朋友选择。

但要注意的是,只有先患了癌症且满 3 年,才能进行癌症二次赔付。

重疾二次赔的价格和上面的癌症二次赔差不多,可以看下表:

但在保障上,这两项是有区别的:

癌症二次赔付要求的是前后两次都必须为癌症;而重疾二次赔付只要是前后两次患不同的疾病,都能赔。

比如老李首次患了癌症,再赔了第一次后,第二次患除癌症外的其他重疾也能赔。

这两种保障虽然都能赔 2 次,但应对的情况完全不同,谁也不能替代谁。

如果只想选其中一个的话,建议:家族有癌症史、想重点保障癌症的朋友,可以考虑癌症 2 次赔,毕竟得了癌症后,再患癌的风险会更高。

对于担心未来会得两次重疾的朋友,可以考虑重疾 2 次赔,前后两次不是同种重疾就能赔,比如得了脑中风后遗症,后续再得急性心梗。

身故赔保额是妈咪保贝新生版新增的一项保障,但不建议附加,加了这项保障后价格要贵 30% 左右。

而且保险法规对于未成年的孩子,有身故保额限制:0-9岁≤ 20万,10-17岁≤ 50万。

先说一下,意外医疗和接种意外是一起投保的。其中:

少儿意外医疗:1 万/年,0 免赔,社保范围内100% 赔付

接种意外津贴:200 元/天,最高给付 90 天,限 每年1万

可以看到,这个保障中规中矩,虽然只要 10 块左右就能附加,但仍建议单独买份儿童意外险,保障会更好,价格也只要 50 多块。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码