2025-04-02

1377

目前大家保险意识越来也高,很多朋友也都了解到定期寿险的重要性,说起定期寿险,在前几年有一款人人称赞的产品:人保精心优选,这款产品一经推出便广受好评,并且获得2011、2012年度创新产品称号。

目前这款产品也正式升级,升级后的产品为“明亚优选”和“华夏精心优选”,目前市场上主要销售的是明亚优选,华夏精心优选(华夏优选一号)市场资料极少,所以通过今天的测评,让我们一起看看,升级后的这款产品怎样,值不值得买?

升级后的明亚精选并不是一款竞争力非常强的产品,目前市场上替代产品很多,如果想做到性价比最高,并不推荐购买。

新的精心优选附加的重疾险保障有所升级,保障60种重疾、20种轻症,并且含有目前流行的被保人豁免等条款,从保障的角度是足够的。

升级后的新精心优选存在很多不合理的地方,比如缴费期限设计不合理,并且对于身体并不健康的人群来讲,产品费率很高,性价比较低。

投保年龄:18-55周岁

交费年期:10年、20年

保险期间:30年、至65周岁、至75周岁

搭配原则:

定期寿险可以单独销售

可以附加重疾险,但保额只能与主险相同

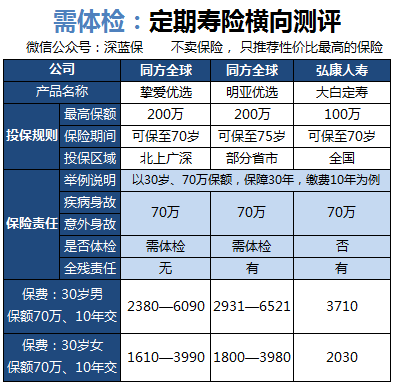

今天我们对比分析的产品主要有三款,具体如下:

通过上图我们可以直接看到同样需要体检的“明亚优选”和“挚爱优选”之间的差异,下面我们对比分析一下:

对比分析1:保障期间与缴费期限

前面提到了,明亚优选缴费时间设置的非常不合理,深蓝君之前也建议过,购买保险可以尽量把缴费时间拉的长一些,这样设置不仅杠杆更高,而且也降低了我们的缴费压力。

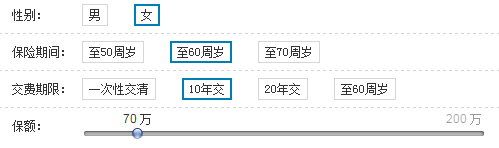

下图是明亚优选缴费年限、保费期间的规则:

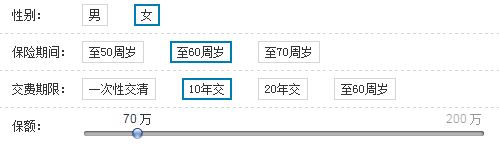

下图是挚爱优选缴费年限、保费期间的规则:

明亚优选只有10年和20年两种缴费方式,而且选择保障期间为30年的话,只能选择10年缴费,这样的话缴费压力会非常大。而且明亚优选体检保额最低要求70万,这是深蓝君见过比较奇葩、非常不人性化的规则。

而同方全球的挚爱优选非常灵活,不仅保额仅为最低50万,而且缴费期限可以有4种选择,非常人性化。

对比分析2:每年保费对比

以30岁、70万保额、10年交为例,同方全球挚爱优选1档的费率保费比明亚优选要低很多。而5档大部分情况下的费率,同方挚爱优选也是更低的。

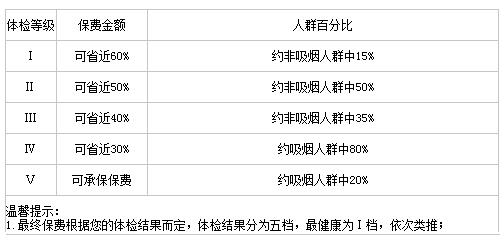

这里深蓝君介绍一下这些需要体检的定期寿险,一般优选型的定期寿险会根据用户的健康情况区别收费,真正的做到保费因人不同,对于身体非常健康的人来讲,投保优选型定期寿险比较划算。

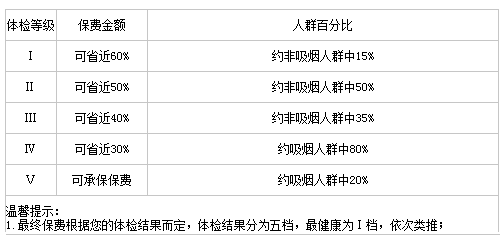

下图是挚爱优选关于不同体检等级的保费说明:

对于不吸烟人群,挚爱优选可能被定位1-3档的费率,吸烟人群可能被定位4-5档的费率。而明亚优选直接一刀切,将吸烟人群都归为5档,深蓝君觉得这点做的实在太草率了!

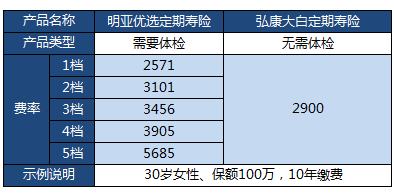

另外如果不想体检,同样可以购买明亚优选,且只能按照5档的费率,那么我们看看如果按照5档费率,和目前网销性价比最高的弘康大白对比:

之前深蓝君提过,弘康大白对于女性投保人来讲更加便宜 ,从图上可以直接的看出,大白虽然采用的是恒定费率,但费率设计相比明亚精选处于1-2档之间,无需体检就能买到大白这样的产品,真心良心。而明亚精选的5档的费率基本是大白定寿的2倍,超级坑!

对比分析3:关于体检

法律面前人人平等,但在保险行业面前却不是如此。保险公司根据BMI指数等指标会将投保人分类,不同健康情况的人收费是不同的。具体如下:

体检的好处:这么做的好处是实行差异化定价,对于身体健康条件较好的人来讲,如果属于1-2档,那么保费将会非常便宜。如果对自己的身体健康状况非常有信心,那就非常推荐体检。

体检的劣势:如果你吸烟、或者本身就是高血压、肥胖或者种种不怎么健康的情况,那优选型的定期寿险优势就不大了,通过明亚优选我们可以直接看到,不仅不会便宜,而且同大白定寿这种恒定费率的产品相比,价格更高。

另外值得注意的是,如果体检数据较差,保险公司会直接拒保的,如果这样的话,以后这个公司的产品就买不了了,而且购买其他公司产品也可能存在限制,所以不要以为免费体检就一定是好的。目前保险公司的体检都是外包给第三方操作,由于成本的费用的考虑,体检做的非常不好,很多朋友向深蓝君反馈过购买老款精心优选体检不规范的问题,所以要谨慎选择体检。

如果你的身体健康:如果你不吸烟、体重正常,对自己的身体情况比较自信,是可以选择优选型的定期寿险,如果体检后被定位1-2档,费率还是比较低的,深蓝君建议你购买同方全球挚爱优选。而且保额还可以做的非常高,最高可以做到200万,只是购买区域有限。

如果你的身体一般:对于大部分人来讲,优选型的定期寿险一定不是第一选择,深蓝君建议可以考虑弘康大白定寿,这款产品是我们测评过目前性价比最高的产品之一,属于bob体育半岛入口 认证当之无愧,大家可以添加弘康人寿微信公众号,即可购买。

如果你想性价比最高:对于这种方案,我们之前也做过比较多的测评,深蓝君建议购买纯重疾+定期寿险的选择,具体就是华夏至尊保或者弘康健康一生A搭配大白定寿,就是非常好的解决方案,甩明亚优选附加重疾几条街。

定期寿险缴费年限建议:

为家庭经济支柱购买的话,深蓝君建议选择缴费至60岁,一般这时我们已经顺利退休,孩子已经成年,没有太多的责任需要承担了。如果有更多预算的话,可以选择缴费至75岁,这样基本上就和国人平均寿命差不多了。

定期寿险保额的建议:

深蓝君建议保额至少要覆盖自己债务,比如房贷、车贷,以免家庭经济支柱不在了,那么整个家庭不仅缺少了收入来源,而且把所有的债务也都留给了家庭。对于一线城市建议至少50万起步,二线及其他城市可以适当减少。

购买了意外险,还需要定期寿险吗?

意外险的保险责任是小于定期寿险的,对于由于疾病的身故,意外险是不包含的,所以建议家庭经济支柱有条件的话,尽可能选择一款定期寿险。

今天通过对比分析,为大家带来优选型(需体检)定期寿险的横向测评,详细大家应该有了一个大致的了解,升级后的新精心优选没有一丝诚意,建议这个项目的产品团队好好反思一下。

喜欢我们的内容,就关注我们吧。欢迎大家分享给有需要的朋友,一起行动起来,保险让生活更美好:)

延伸阅读:

弘康大白定期寿险测评>>>

5款消费型纯重疾横向测评>>>

先生

女士

获取验证码