2025-02-28

1336

超级玛丽5号重疾险,还没上线就引来了大家的强势围观。

这不,刚一上线,各种测评就已经铺天盖地呈现在我们面前,让人眼花缭乱。

深蓝君先前也已经跟大家详细分析过它的保障,有需要的朋友可以点击我的这篇文章进行查看:超级玛丽5号怎么样?能否媲美达尔文5号荣耀版?-bob体育半岛入口 (surgenepal.com.com)

今天呢,深蓝君主要想跟大家聊一聊,超级玛丽5号重疾险的恶性肿瘤津贴及心脑血管二次赔付保障。

主要内容如下:

为了帮助大家更好地理解,我们先来讲一下这两项保障。

(1)恶性肿瘤津贴

恶性肿瘤津贴,实际上是对恶性肿瘤加强保障的一种保障责任。

恶性肿瘤津贴不同于恶性肿瘤二次赔。

前者是对第二次癌症提供保障,癌症与癌症的间隔期一般为3年,只要满足间隔期要求,可一次性给付高额保险金。

如 完美人生守护2021的 恶性肿瘤二次赔付:首次重疾非恶性肿瘤-重度,间隔180天,确诊恶性肿瘤-重度,赔付150%基本保额;若首次重疾为恶性肿瘤-重度,间隔3年,再次确诊,赔付150%基本保额

而后者是着重于首次癌症的保障,对1年后仍在进行治疗的,间隔期较短,只有1年,持续给付,持续经济支持。

如 达尔文5号荣耀版的 恶性肿瘤津贴:确诊恶性肿瘤-重度,间隔365天,诊仍处于恶性肿瘤-重度状态,赔付40%基本保额,最高赔付3次

我们以超级玛丽5号重疾险的恶性肿瘤津贴为例:

患恶性肿瘤-重度,也就是患癌的1年后,依旧处于治疗状态,每年可以给付40%的保额,一共给付3年,也就是一共给付120%的保额。

癌症的持续、新发、复发、转移,都在保障范围

这意味着,如果买了50万保额的重疾险,附加上恶性肿瘤津贴后,恶性肿瘤-重度赔付最高能达到110万。

癌症是最高发的一种重疾,治疗周期长,持续治疗个几年,都是很正常的;

同时,癌症的治疗费用也不菲。普通家庭种要是出现一位癌症患者,很可能因病致贫。

因此,这项保障的实用性还是很高的,建议大家附加上,特别是有家族病史的小伙伴。

(2)心脑血管二次赔付

心血管,指的是心脑血管疾病,是心脏血管和脑血管疾病的统称。常见的心脑血管病包括冠心病(可造成心肌梗塞)、脑中风、高血压等。

而心血管二次赔,指的就是重疾险中,对心脑血管疾病进行二次赔付的附加责任。

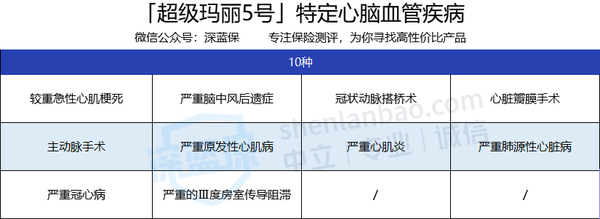

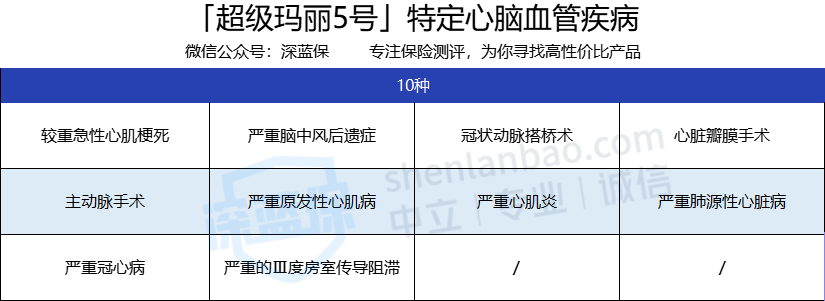

在超级玛丽5号中,这项责任的心脑血管疾病多达10种:

不过,想要获得赔付,还需要满足以下条件:

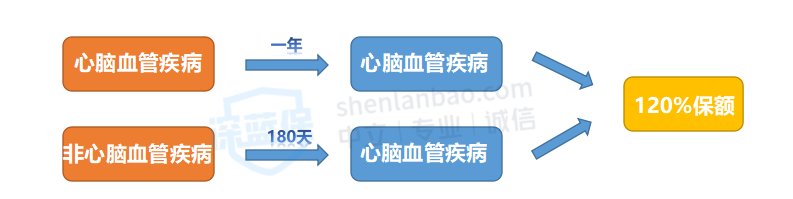

举个简单的例子。

40岁的A先生投保了超级玛丽5号重疾险,保额50万,并附加了心脑血管二次赔付。

1年后,A先生确诊严重冠心病并进行了手术,放置了心脏支架。

5年后,A先生的严重冠心病复发,需要手术进行心脏支架的更换。

那么,A先生一共可以获得110万的赔付保险金。

心脑血管二次赔同样是有必要附加的,因为心脑血管的发病率高,且越来越呈现低龄化趋势。

另一方面,心脑血管类特疾的复发率也高,有数据显示,我国脑中风病人出院后第一年的复发率是30%,第五年的复发率高达59%。

因此,建议大家有条件的、有家族病史的小伙伴都附加上这个保障。

我们先来简单回顾一下超级玛丽5号重疾险的保障:

由图表我们可以知道,超级玛丽5号的保障全面,独家创新了“重疾复原保险金”,同种重疾能赔2次。而且当下流行的恶性肿瘤津贴、心脑血管二次赔付都可以附加。

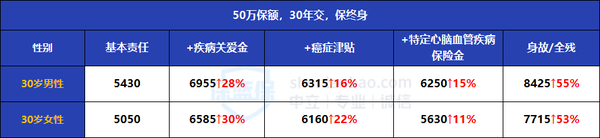

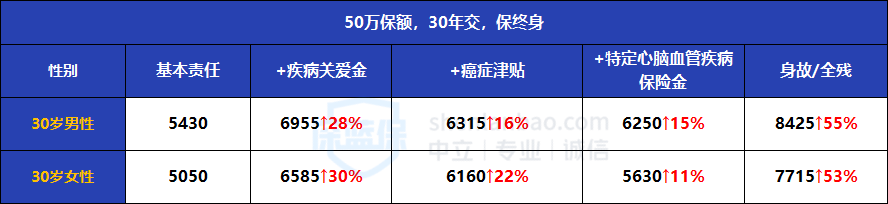

如果附加上这些可选责任,保费又会如何变化呢?

具体表现如下:

可以看到,附加癌症津贴或特定心脑血管疾病保险金的保费涨幅较小,值得考虑;

附加疾病关爱金后,涨幅也在正常区间。

但附加身故/全残保险金,保费贵了差不多一半,而且,如果患了重疾后又不幸身故,最多只能赔其中1项保险金,所以非常不划算。

最后,我们应该怎么根据自己的情况来投保这款产品呢?

我列举了以下几个要点供大家参考:

(1)根据自己预算买保额

保额30万起步,50万标配,如果预算充足,买更多会更好。

(2)缴费时间越长越好,30年最好

(3)如果追求高保额,建议附加疾病关爱金责任

60岁前首次重疾,还能额外赔付80%保额。

(4)如果看重癌症保障,建议附加癌症津贴

每隔1年就给付40%保额,一共给付3年,也就是额外赔付120%的保额。

经济支持更及时,即便不信患癌,也有更多坚持治疗的信心。

由于女性患癌概率其实要高于男性,因此,我建议女性朋友可以多关注一下这项保障。

有癌症家族史的小伙伴,也建议附加上这一保障。

(5)如果看重心脑血管疾病保障,建议附加特定心脑血管疾病保险金

针对10种特定心脑血管疾病的复发、新发情况,都能赔付120%保额,保障力度大。

与前面我们提到女性患癌概率更高相反,男性发生心脑血管疾病的风险反而高于女性,因此男性朋友可以重点关注特定心脑血管疾病保障。

有心脑血管疾病家族史的小伙伴,也建议附加上这一保障。

保险不是想买就能买,选择什么产品、怎么选,都需要根据自己的需求而定。

只有这样,我们才能买到实在的保障。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码