2025-04-02

789

如果有这么一种保险:

它由政府主导,保险公司基本不赚钱,

不用健康告知,没有年龄、职业等方面的限制,

每年只用花几十上百块,最高能报销几百万医疗费,

你会心动吗?

很多人不相信,哪儿有这么好的事儿……

相信我,还真的有!这种保险,就是各地都很火的惠民保。

最新数据显示,短短几年间,全国已经有 1.4 亿人买过惠民保。

不过,惠民保日渐火热的同时,老百姓对它的质疑也越来越多,

“冒用政府名义、夸大宣传”、“保障差”、“根本赔不到”等声音不绝于耳。

关于惠民保的诸多争议,真相到底是什么?咱们还要不要买?

今天我们不吹不黑,只摆事实,全方位解答大家关于惠民保的种种困惑。

除此之外,大师兄通过测算所有惠民保的保障、价格,制定了一套“优秀惠民保”的测评模型,并对全国各地 80 款惠民保做了深度分析:

花几分钟看完这篇文章,保证刷新你对惠民保的固有认知,而且还能轻松判断,你们当地的惠民保到底值不值得买。

本文目录如下,大家也可以挑选感兴趣的部分阅读:

这两年,惠民保可以说是火遍大街小巷,

很多朋友跑来问我:这东西真有那么好?适不适合我买?还有更好的选择吗?

听大师兄一句劝,惠民保虽好,但并不适合所有人,不建议大家盲目购买。

没搞清楚这些真相就下手,小心看病一分钱都赔不到。

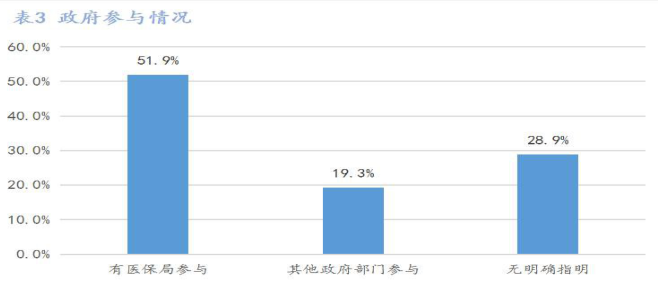

有多少人是因为看到政府推出,觉得更靠谱,而去买惠民保的呢?

没错,官方的支持确实能让大家更信赖,但问题在于:并不是所有的惠民保都如此。

有统计显示,七成以上的惠民保,有官方部门参与;剩下近三成的产品,根本没法说明具体的支持机构。

但在惠民保产品宣传页,几乎清一色的都会有“政府主导”、“政府支持”等字眼,迷惑着我们的判断。

甚至有一些惠民保直接玩起了“招摇撞骗”的招式,遭到了相关机构“下场手撕”。

2020 年,泰康养老推出长沙星惠保,打着“湖南医保局、 长沙医保局共同指导”旗号进行宣传。

可实际上,这些部门根本就没有参与过,眼瞅着“越炒越热”,长沙医保局便在其官网发布公告,称他们并未指导过长沙星惠保。

随着不规范的产品越来越多,去年 6 月份,银保监会还发布了一则关于规范惠民保的通知,其中就提到,不能冒用政府名义进行虚假宣传。

这里也提醒我们,不要单纯因为相信政府推出,而盲目购买惠民保,重点还是要看保障,以及自己是否需要。

“医保报不了的,可以用惠民保报销”,这是惠民保宣传时最常用的口号。

但其实,惠民保也有许多理赔限制,这里集中跟大家唠唠。

1、保障范围外的费用,惠民保不报

大师兄将市面上的惠民保全都扒了个遍,发现它们的保障大致可分为 3 种:

先来简单解释下,较差、一般、优秀的惠民保,分别能保什么:

● 较差版:只能保医保内住院医疗费和几十种特药费,医保外费用和约定既往症都不赔;

● 一般版:医保内外住院医疗费和特药费都能报,但会约定几种既往症不赔或降低比例赔;

● 优秀版:不仅医保内外的住院费、特药费都能报,而且是不区分人群,无论得什么病,都同等待遇报销。

可以看到,即便是比较优秀的惠民保,保障范围也还是比较窄的。

一般只能报销住院医疗费和特药,像普通门诊、门诊手术、或特殊门诊,

比如癌症放化疗、尿毒症透析等很常见、花费大、又不用住院的项目,惠民保大多没法报销。

2、医疗费没经过医保报销,惠民保不报

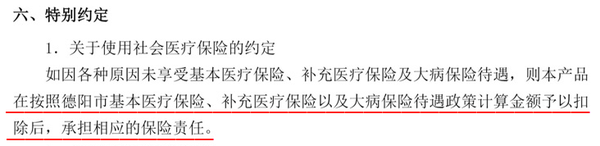

90% 的惠民保产品,都要求住院医疗费经过当地医保报销后,才能申请惠民保理赔;否则,惠民保一分钱都不给报。

以达州达惠保为例,给大家看看具体的约定:

这也好理解,毕竟政府和保险公司推出惠民保的初衷,就是为了解决医保体系不完善而带来的问题,使得大病医疗的费用进一步降低。

不过,也有少部分产品比较宽松,即便医保没报销,惠民保也给报,但可能会先扣掉医保应报部分、或者降低报销比例,比如德阳德 e 保 、深圳专属医疗险等产品。

要是想知道你们那儿的惠民保,对医保报销的具体规定,可以查看《产品说明书》、《投保须知》,或者咨询保险公司客服。

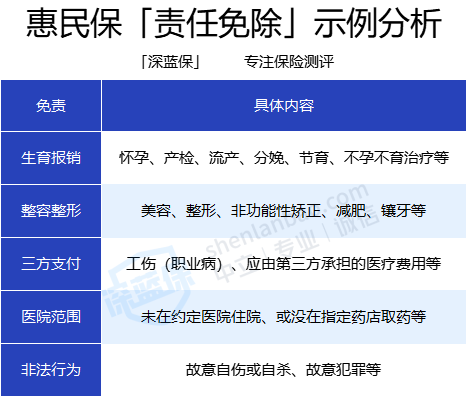

3、免责条款涉及的情形,惠民保不报

免责条款,也就是这份保险不赔的情况。在惠民保中,常见的免责情况主要有这些:

也就是说,如果因为上述原因产生的住院花费,惠民保是没办法理赔的。

比如,与女性生育相关的费用,不管是不孕不育、还是产前产后检查,亦或是生育问题引起的并发症,惠民保一般都不报销。

看到这儿,有朋友可能会问,“这不赔,那不赔的,到底能报啥”,“这么便宜,会不会很难赔啊?”………

其实,惠民保能不能赔,主要还是得看产品条款,符合理赔要求的,基本都能赔。

具体的理赔情况,我也去找了找,有数据有真相:

上海沪惠保:739 万人参保,相当于三分之一的上海人都买了,保费为 8.5 亿,10 个月理赔 6.13 亿,预计一年理赔金额接近 8 亿。

广州穗岁康:参保人数约 330 万,总保费 5.94 亿元,2021 年一共赔了 4.7 亿。

杭州西湖益联保:470.3 万参保,总保费 7.05 亿元,2021 年赔付金额为 5.42 亿元。

总体上看,赔得确实挺多的,但你要因此以为,惠民保理赔很容易,那肯定也是不行的。

网上有不少拒赔的声音,基本都是因为达不到免赔额:

这一点,大家可能要有个预期,因为惠民保的报销门槛,确实不低。

换句话说,如果不是大病,几乎不可能用上它;如果是大病,那它就还挺有用的。

不信,我们来看个真实的赔付案例:

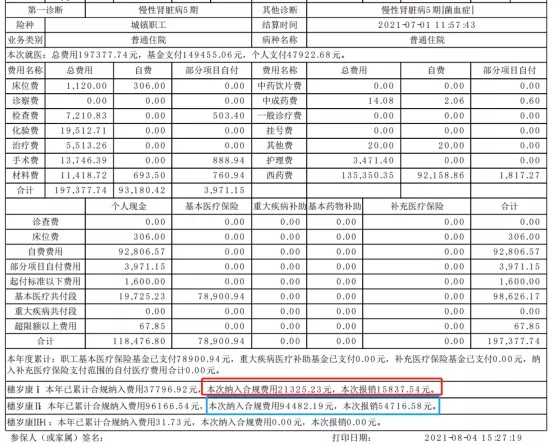

去年 6 月,余女士被确诊为慢性肾脏病 5 期,住院 1 个月,医疗费高达 19.7 万。

医保给报了 7.9 万,广州穗岁康报销 7 万,最终余女士个人只需要掏 4.8 万。

一般来说,看病至少要花个几万十几万,才有可能用到惠民保理赔。

不少人对惠民保没有啥概念,看到别人吹它好,就跟风买了。

大师兄想说,惠民保真的不是所有人都需要买的产品。

它固然有价格便宜、不限制年龄、健康状况等优点,但其保障上的“硬伤”也非常明显。

不信,我们来跟医疗险中的“杠把子”——百万医疗险对比看看:

相比百万医疗险,不管是保障范围、报销比例,或是免赔额、稳定性等,惠民保都没有任何优势可言。

所以,能买百万医疗险的,还是建议大家买百万医疗险,报销更给力。

最新的百万医疗险推荐清单,感兴趣的可以点击下方链接查看:

而惠民保,主要适合这四类人:

1、老年人

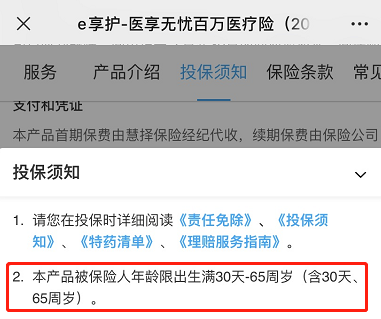

大部分百万医疗险,要求最高投保年龄,不得超过 65 岁。

过了这个年纪,就很难买到百万医疗险了。

而惠民保没有年龄限制,八九十岁也能买,很适合给老人买。

2、健康状况欠佳

除了年龄外,百万医疗险对被保险人的健康要求,也比较严格。

如果得过一些比较严重的疾病,比如癌症、心脏病等,一般都买不了百万医疗险;

或者因为结节等问题,能买到百万医疗,但某些保障被除外了,例如不保乳腺、肺部等疾病。

这些情况,咱们都可以买一份惠民保,它基本没啥健康限制,有当地医保就能买。

另外,顺便提一嘴,大多百万医疗险都会在免责条款中规定:既往症无法理赔。

也就是说,因为投保前已有的病,产生的医疗费,百万医疗险是不会赔的。

而惠民保对既往症的赔付要宽松许多,有的产品对一些严重既往症,不仅能保,也能赔。

如果你对既往症赔付比较在意,那也可以买一份不限既往症报销的惠民保。

3、预算非常有限

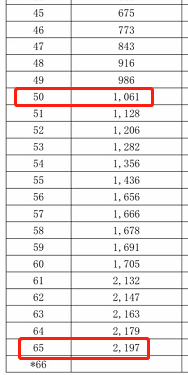

百万医疗险的价格,会随着年龄不断上涨。

比如,目前市面上热销的医享无忧百万医疗险:

30 岁的人一年只要 200 多,五六十岁的人,一年却要一两千块。

所以说,五六十岁的朋友,如果预算非常有限,咱也可以买一份惠民保先过渡下。

不过等后面经济宽裕了,还是可以再买份百万医疗险的,这样保障也会更全面。

4、高危职业

想不到吧,职业也是买百万医疗险的限制之一,职业风险越低,就越受保险公司欢迎。

一般来说,百万医疗险要求投保人为 1 - 4 类职业,像大货车司机、装运工人、高空作业等 5 - 6 类高危职业,被大多数医疗险排除在外,惠民保就给他们开了绿灯。

如果你的家人或朋友正在从事高风险职业,给他们买一款惠民保,真的还挺合适的。

总体而言,以上这几类人,才是惠民保真正的目标人群。

所谓“惠民”,帮得正是这些没钱、或者因为年龄、健康等原因被传统商业险拒之门外的人。

除此以外,其他人,就不用了去凑这个热闹了,安心买百万医疗险就好。

在教大家怎么辨别惠民保的保障之前,我们先简单了解下惠民保是什么?有啥用?

惠民保,又叫“城市定制型商业医疗险”,大多是各地政府,联合商业保险公司推出的医疗险。

其主要目的在于:弥补医保报销上的不足,让更多老百姓看得起病。

由于各地医保政策不同,惠民保又和医保的强相关,所以也遵循“一城一策”的原则。

每个城市都有自己专属的一款或好几款产品,有当地医保就能买。当然,不同地区的惠民保,保障也不一样。

惠民保那么多,有些地方的朋友,甚至有好几款惠民保可选,那怎么挑出一款更好的产品?

这里给大家总结了 5 个挑选要点,只要抓住这些关键,不愁买不到好产品。

下面,我们来挨个儿分析:

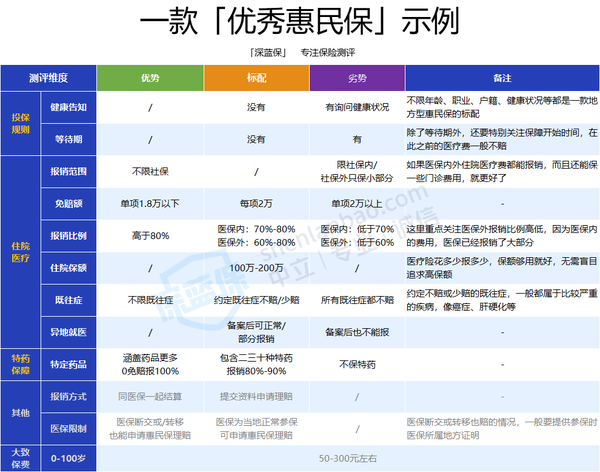

一款合格的惠民保,有两大基础保障:医保外住院医疗费、医保内住院医疗费。

这两大基础责任,一个都不能少,特别是医保外住院医疗费。

因为医保内医疗费,医保已经报过一部分,而医保外的费用,占比更大,对我们会更有用。

如果一款惠民保,不保医保外住院医疗费、或者医保外只保某项责任,比如药品费,

那它的基础保障就是有缺失的,比如这款(芜优保):

遇到这种情况,建议大家看看当地或者省内,有没有其他更好的惠民保产品。

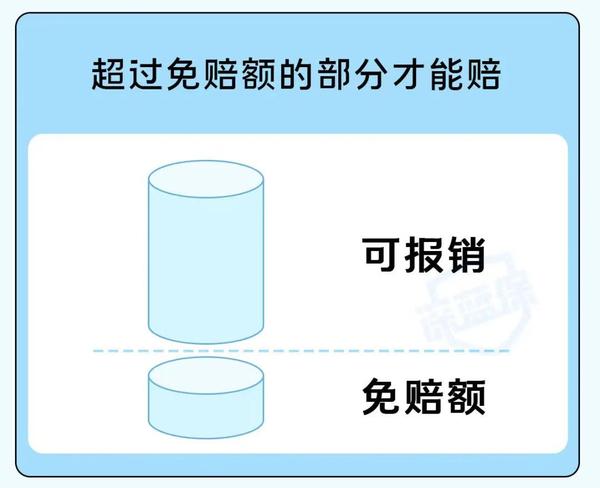

免赔额,可以简单理解为保险理赔的门槛,即“起付线”。

只有超过免赔额的部分,保险才能报,免赔额以下的费用,都得自己掏钱。

也就是说,免赔额越低,我们能获得理赔的概率就越大。

应用到惠民保身上,怎样的免赔额才算是比较低?要知道答案,就得从市面上的产品入手。

经过一轮全方面扫描,大师兄发现:目前的惠民保,免赔额大多 2 万,且每项保障单独计算。

比如,医保内住院医疗费,医保报完之后,自己掏的钱超过 2 万以上的部分,惠民保才报销。

医保外的住院医疗费,还要重新再计算免赔额,同样是自费超过 2 万后,才纳入报销。

说实话,报销门槛真的是相当高了。

不过,也有一些表现比较优秀的惠民保,免赔额在 1.5 万以下。

比如重庆渝快保普惠保,医保外就只有 5 千的免赔额,对老百姓可以说非常友好了。

不论是医保,还是惠民保,超过免赔额的部分,也不能全部报销,而是有一定的报销比例。

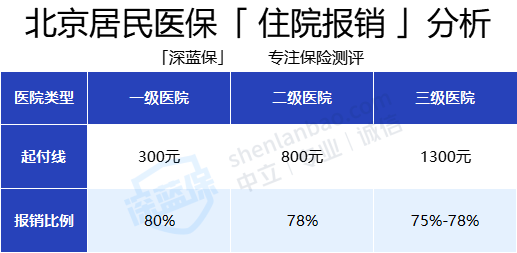

以北京居民医保为例,在二级医院住院,医保内超出起付线(800元)的费用,能报销 78%。

而不同地区的惠民保,在报销比例也有一定差异。

举个例子:

大师兄住院花了 20 万,医保报销了 9.5 万,医保内还剩 3 万没报销,医保外有 7.5 万自费。

假如我是浙江宁波医保,通过宁波工惠保, 一共能报销 7.2 万,自己掏 3.3 万;

医保内:(3万 - 1万)x 100% = 2万;医保外:(7.5万 - 1万)x 80% = 5.2万

假如我是四川成都医保,用惠蓉保, 总共报销 2.6 万,自己得要承担剩下 7.9 万的费用:

医保内:(3万 - 1.5万)x 75% = 1.1万;医保外:(7.5万 - 1.5万)x 25% = 1.5万

看到没,这冷冰冰的百分比,落在实际报销上,待遇差的可不是一丁半点!

而大部分惠民保,能报的住院医疗费,都在 50% ~ 80% 左右。

如果一款惠民保,住院医疗报销比例能达到 80% 以上,那算是非常不错的。

这样的产品也有一些,像深圳专属医疗险,珠海大爱无疆等都在此列。

对于咱们来说,免赔额越低、报销比例越高,获赔的概率才会更大、能报的钱也会更多。

所谓“特药”,大多指的是“癌症特效药”,有些也包含治疗罕见病的特效药。

这类药治疗癌症的效果很好,但价格也非常贵,且有很多,医保也报不了。

比如,之前刷屏社交网络的抗癌特药“奕凯达”,一针就要 120 万。

真的得了这病,药吃不起,命就续不了,但多少人有这个能力,源源不断地往里砸钱?

面对如此昂贵的“天价药”,只有医保肯定是远远不够的,这时候,惠民保的作用就显现出来了。

例如,北京京惠保、杭州“浙里医保·西湖益联保”等,就能报销这种天价药:

目前,大多数惠民保,能报销二三十种特药,还有一些产品,特药种类高达百种,比如北京普惠健康保、宁波天一甬宁保等。

除了关注特药数量外,建议大家还可以看看,是否涵盖更多的高发癌症。

参考中国癌症中心公布的十大高发癌症:

肺癌、结直肠癌、胃癌、乳腺癌、肝癌、食管癌、甲状腺癌、胰腺癌、前列腺癌、宫颈癌。

治疗高发癌症的特药涵盖越多,获赔的几率就会越大。

另外,特药的报销门槛、报销比例,也很重要。

目前特药保障比较好的惠民保,基本都是 0 免赔,报销比例能达到 90%,甚至 100%,比如吉林吉康保、安徽徽康保等。

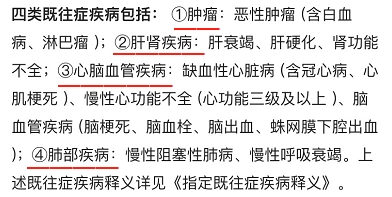

何为既往症?可以简单理解为:投保前已有的疾病,也就是既往病史。

一般来说,因为治疗既往疾病产生的费用,医疗险基本都不赔。

比如,老王在体检时,查出自己有胆结石,准备在手术前,买个医疗险来报销治疗费用。

这种亏本的事,保险公司自然不会干,最后的结果可能是,胆结石治疗费用一分也不会赔。

但惠民保就不一样了,它对既往症的要求,比其他医疗险宽松许多。

通常是约定某几类疾病属于既往症,其他疾病则不算。

以河南中原 医惠保为例,它只约定了肿瘤、肝肾等疾病属于既往症。

如果投保前得的是胆结石、高血压、腰部疾病等,就不算既往症。

那针对既往症,惠民保又是怎么报销的?

大师兄把目前市面上的产品,挨个儿看了下,各地的产品规定也不太一样。

总结下来,大致分为以下四种情况:

第一种:没有既往症限制,所有疾病同等待遇报销,对患病人群相当友好;

第二种:能赔约定既往症,但降低了赔付比例,也还不错;

第三种:约定某几类比较严重的病不赔,比如癌症等,其他既往已有的病,可正常报销;

第四种:所有的既往症都不赔,要求最为严格,一般在各地的惠民保中比较少见,多见于全国各地都能买的惠民保中。

直接说结论:

● 如果已经得了某些比较严重的疾病,比如癌症、肝硬化等,在挑选惠民保时,更要重点关注它是否能赔既往症,赔付条件越宽松,对患病人群越有利。

● 如果之前只是有点小病小痛,没有得约定的既往症,咱们也可以不用在意这点,因为其他的疾病都可以正常赔付。

综上,挑选一款惠民保,要特别关注报销范围、免赔额、报销比例、特药、既往症这 5 点。

当然,这几项保障也并非同等重要的,对咱们大多数人来说,建议首先关注住院医疗费报销范围、免赔额、报销比例。

除此以外,很多地方的惠民保,报销也很方便,符合理赔条件的费用,出院时可以和医保一同结算,就不用再单独向保险公司申请理赔,省事不少。

这项也属于惠民保锦上添花的加分项,在意的朋友,可以多多关注下。

在保险行业深耕多年,大师兄测评过的惠民保,少说也有上百款。

结合这些年的测评经验,我和几个同事一起,共同制定出一套“惠民保评定标准”。

说句实话,如果你能吃透这张表,一款惠民保是好是坏,真的轻松拿捏。

表格信息量较大,看不懂也别怕,我来给大家总结下,保你明明白白。

简单来说,我把惠民保分为“优秀”、“一般”、“较差”三个大类。

左侧“优势”那一栏,就是优秀惠民保的样子:

医保内外住院

_副本.jpg)

先生

女士

获取验证码