2024-01-26

650

现在信息渠道越来越发达,很多东西在线上就能直接操作:

比如十年前买一份重疾险,得和代理人面对面聊上至少两小时;

现在买重疾险,打开手机随便刷一刷就能找到不下十款产品。

更重要的是,线上重疾险产品真的要比线下卖的便宜太多太多了,

而且,大多数线下重疾险“捆绑销售”的身故/全残保障,在线上重疾险中成了“可选项”,这无疑让很多只想要大病保障的朋友眼前一亮!

可是呢,也有不少朋友对「线上买重疾险」存在一丝丝疑虑:

● 网上的重疾险那么便宜,买了之后保险公司会不会不认账?

● 重疾险的条款跟天书一样,看不懂,会不会踩坑?

● 保险公司都把自己的产品吹得天花乱坠,我哪知道什么产品更好?

考虑到很多朋友对于线上重疾险的投保、产品挑选、理赔各方面了解不多,

今天大师兄索性整理了一篇关于互联网重疾险产品的挑选、避坑指南,

希望能用我的绵薄之力,缩小保险公司和消费者之间的信息差,帮大家买到保障真正好、性价比真的高的线上重疾险产品!

如果大家看完还有其他疑问,欢迎随时向大师兄提问呀!

当然了,如果你需要更适合自己的专业建议,也欢迎随时来找我,我会结合你的实际情况给到最实用的建议~

开头也说到,和线下产品对比,互联网重疾险的价格要便宜得多。

但到底有多便宜呢?大师兄以老友的产品为例,给大家做个对比:

可以看到,同样的年龄和缴费时间,达尔文6号的保障更胜一筹,保费也便宜了46%。

都是重疾险,怎么放在网上卖,价格就这么便宜?原因主要有以下三点:

● 成本低:没有代理人队伍,人力成本低;而且场地租赁、广告等固定成本支出比较少。

● 价格竞争:大部分互联网保险公司,不像平安国寿那样“名头响亮”,这时用产品说话,拿价格当筹码,就成了打开市场的最佳选择。

● 产品形态灵活:相比线下重疾险普遍“保终身+捆绑身故责任”的形态,线上产品可自选保障期限、可选身故责任、交费时间也更长。

话虽这么说,但很多朋友都担心“便宜没好货”——网上买的重疾险,理赔会不会有问题?保单会不会不安全?

下面我们一起来分析一下。

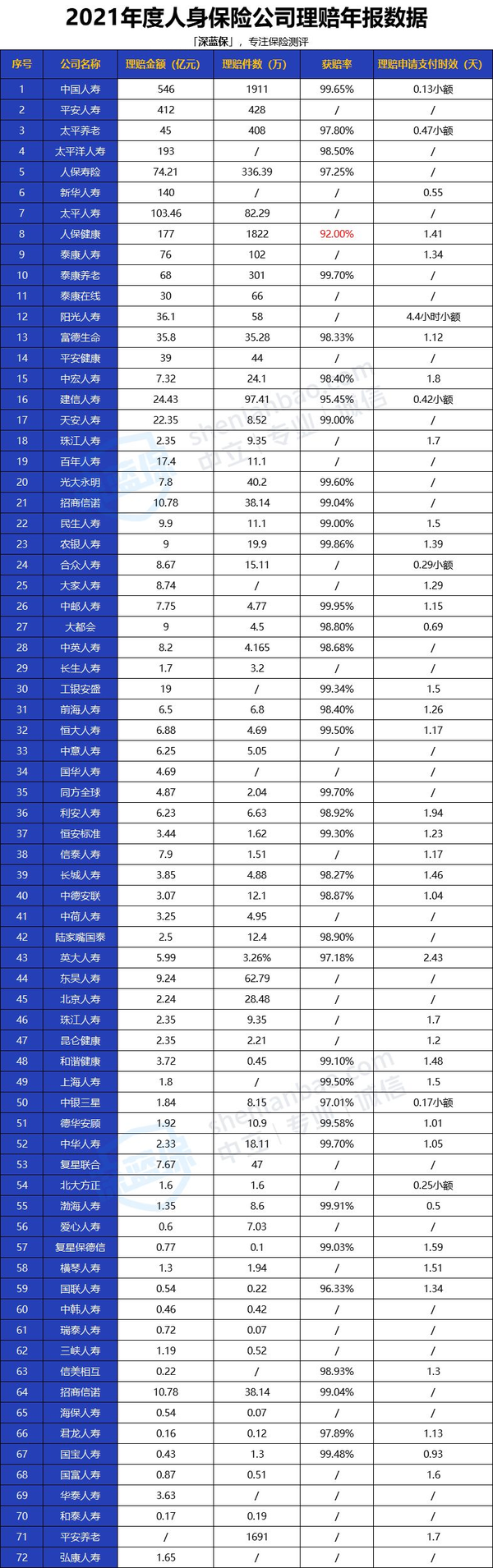

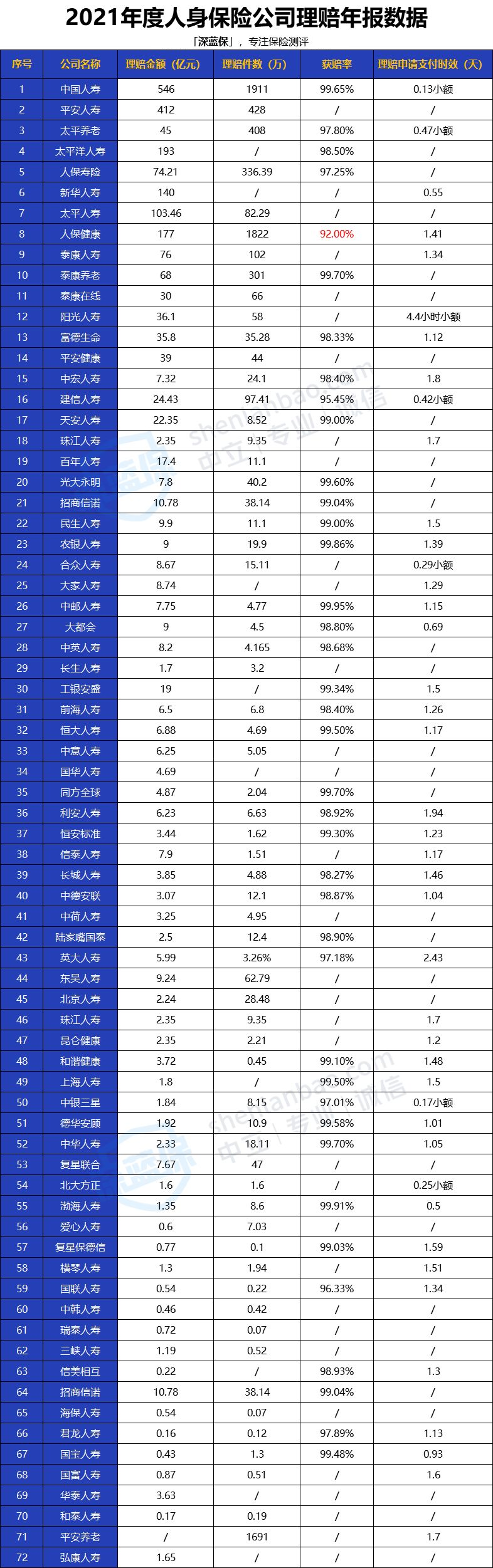

在2021年保险理赔年报分析中,大师兄详细分析了72家保险公司的理赔数据。

有数据就有真相。可以看到,不管是线上还是线下公司,各家保险公司的理赔差异并不大。

更何况,即便是平安、人保、国寿这种线下公司,也会推出互联网重疾险。

之前大师兄也遇到过一些客户,觉得重疾险看不见摸不着,要是在网上投保,万一以后出险也找不到实体店,保险公司到时候会不会“翻脸不认账”?

其实,重疾险的本质就是一纸合同,赔不赔、赔多少,都在合同条款里。

只要符合理赔条件,就不用担心不赔。

而且,保险公司也并不会因为我们买的是互联网重疾产品,在理赔时会差异对待。

所以我也一直在强调,不用盲目追求价格,也不能一味的唯品牌论;说到底,还是要把重心放在产品自身的保障上。

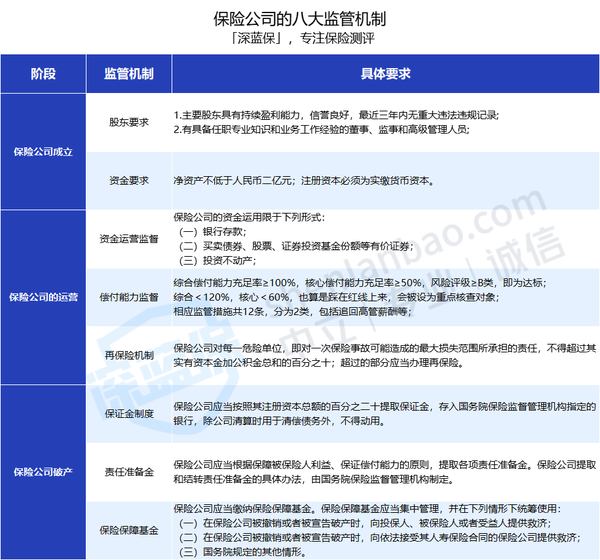

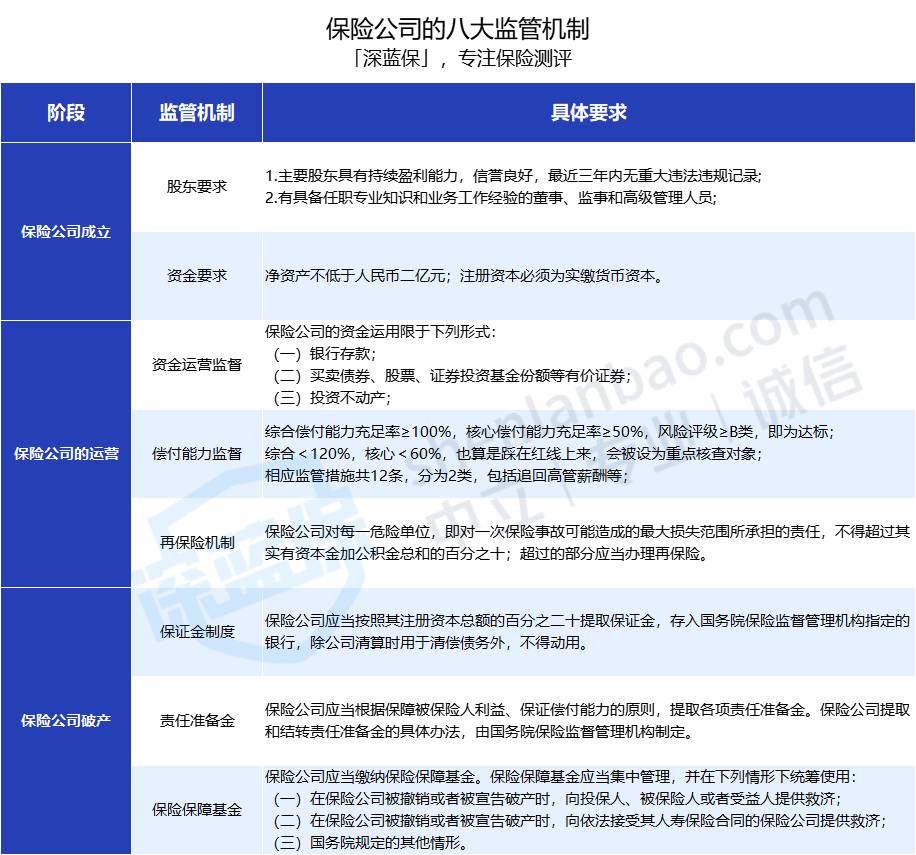

在国内,保险公司在成立、经营、破产等各方面,都有极其严格的监管。

无论是线下公司还是互联网保险公司都一样。

可以看到,保险公司的“一生”,是要经历重重监管的。

● 成立时:注册资金至少要2个亿,而且股东在 3 年内不能有亏损。

● 经营过程中:会有偿付能力监管,资金运用监管、再保险机制等八大机制,帮我们监督这些保险公司有好好地经营。

● 濒临破产时:保险保障基金会“施以援手”,或者将保单转让给其他保险公司,最大程度保证我们的保单利益不受影响。

所以呢,大师兄劝大家不要戴着有色眼镜看“线上重疾险”,因为无论线上线下,保单的安全性都有保障的。

毕竟,还有银保监会这位“大腕儿”在背后给咱们撑腰呢不是?

第一部分也说到,网上的重疾险产品,普遍都很灵活,有些保障可以自由选择要不要附加。

但具体应该怎么选呢?我帮大家整理了一份挑选指南,准保你看完就会。

表格看起来有些复杂,别担心,大师兄下面就挑几个四星五星的,给大家简单分析一下。

买保险就是买保额,保额太低还不如不买。

保额决定了出险能得到多少赔偿,同样是得了癌症,A 获赔100万,B 获赔10万,对于治疗手段和康复信心,简直有天壤之别。

所以,我建议大家买重疾险,最少30万保额,一线城市不低于50万。如果你的经济条件不错,只要在预算范围内,保额越高越好。

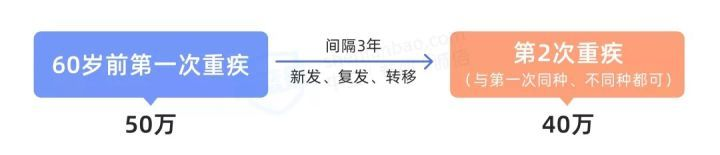

现在市面上也有很人性化的产品,比如在60岁前罹患重疾,可以额外赔付80%-100%的保额,

这对于我们消费者来说是很友好的,一份重疾险的保费价格,可以买到双倍保额:

保障期限,就相当于食品保质期,当然越久越好,例如保终身的肯定比保到70岁更优。

不过,保障越久,保险公司承担的风险越高,重疾险的保费自然会更高。比如达尔文6号,30岁男性买50万保额,30年交费,不附加可选保障,保终身的价格比保到70岁的贵了39%。

因此,到底保多久,要根据自己的经济实力而定。如果预算充足,直接保终身,保障时间更长;如果手头真的不太宽裕,先保到70岁,后面有条件了再加保。

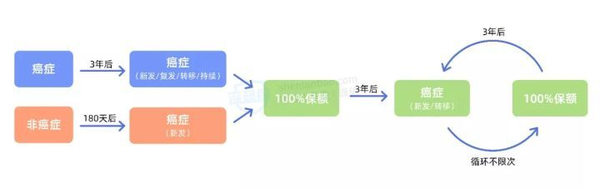

治疗癌症,有5年生存率一说,只要5年内没复发,一般便可以认为「临床治愈」。

所以,间隔期越长(比如5年),获得二次赔付的概率就越小;而如果熬过了5年,这项保障的用处也就不大了……我们选产品时,要特别注意这个赔付条件。

如果首次重疾是癌症,二次复发间隔期最好为 3 年,如果首次重疾不是癌症,二次是癌症的话,最好间隔 180 天,并且二次赔付的比例越高越好。

如果在意癌症保障的朋友,可以考虑达尔文 6 号这款产品,这款产品的亮点就是患癌症能无限次赔付,无论首次重疾是不是癌症,间隔期后患癌都能再赔100%保额;

目前只有部分重疾险产品有心脑血管二次赔,除了要关注间隔期外,还要注意病种数量、疾病类型等条件:

显然,心脑血管二次赔的间隔期,也是越短越好。

心脑血管疾病二次复发的间隔期,最好为1年;如果首次重疾是其他疾病,二次为心脑血管疾病,间隔180天会比较好,赔付比例同样要高于100%保额。

其次,关于二次赔的限制条件,有的产品会要求第二次心脑血管疾病为“新发”或同种疾病,要求比较严苛,因此最好选不额外限制赔付条件的产品。

说完这四项要点,可能大家看了都“脑壳痛”,还是不会“写作业”;

大师兄根据上面的要点,帮大家整理了网上目前热销的几款重疾险产品,接着往下看,可不要走神!

其实,纵观全网,性价比高的重疾险产品非常多。

我也筛选出9款保障、价格都比较出色的产品:

● 国富人寿: 无忧人生2022、达尔文6号

● 和泰人寿: 超级玛丽6号

● 中荷人寿:超越1号

● 和谐健康: 喜乐保

● 招商仁和人寿:疾走豹1号

● 阳光人寿: i保重疾险

● 瑞华保险:吉瑞保

● 人保 寿险: i无忧

接下来,大师兄就摘几款保障亮眼的产品,来和大家详细说说。

重疾险江湖中,超级玛丽系列产品一直都很能打,今年1月份上线的超级玛丽6号也没让人失望,不仅保障出众,价格也非常实惠,非常适合追求高性价比的朋友选择。

【产品亮点】

★ 重疾/中症赔付比例高,60岁前首次确诊重疾或中症,分别能多赔100%、20%的保额,比如买50万,重疾赔100万,中症赔40万,能赔到的钱更多。

★ 得同种重疾能赔两次,超级玛丽6号可选重疾复原金保障,60岁前得重疾赔保额,3年后疾病复发或确诊其他重疾,还能按保额的80%再赔一次。

比如55岁时得了肝癌赔50万,60岁时确诊了肺癌,还能再赔40万,这简直太友好啦!

★ 癌症医疗津贴更实用,超级玛丽6号没有癌症多次赔付,但可选癌症医疗津贴。这项责任在患癌后,治疗每满 1 年,都可赔 40% 保额,最多赔 3 次。

从间隔期来看,癌症医疗津贴(一年)比癌症多次赔付(一般都是3年)更短,实用性自然也更强一些。

★ 保终身性价比最高。30岁投保,保终身,买50万保额,每年只要5千左右;如果附加60岁前额外赔或重疾复原金等保障,和市面上其他产品相比,价格也非常有优势。所以,如果想要保终身,建议优先考虑这款。

【注意事项】

★ 部分地区有保额限制,比如黑龙江、辽宁、内蒙古等地的朋友,最高只能买到30万保额。如果你在这些地区,并且想买高保额,也可以看看其他对投保地要求比较宽松的产品。

国富人寿的达尔文系列重疾险,口碑一直不错。达尔文6号和超级玛丽6号一样,都属于天花板级别的产品,不仅基础保障出色,而且它还自带重疾复原金、可选癌症无限次赔,在同类产品中辨识度很高。

【产品亮点】

★ 60岁前首次重疾赔两倍,达尔文6号可选60岁前额外赔,能做高保额:

● 投保前5年:得重疾额外赔80%保额,比如买50万能赔90万。

● 投保满5年至60岁前:患重疾额外赔100%保额,比如买50万赔100万。

★ 60岁前患不同重疾可赔2次,自带重疾复原金,60岁前第二次确诊重疾,且和首次确诊重疾不是同一种,还能再赔一次,两次重疾间隔时间越长,赔得越多,最高赔100%保额。

★ 可选癌症不限次赔付。这款产品的创新之处在于患癌症能无限次赔付,无论首次重疾是不是癌症,间隔期后患癌都能再赔100%保额;

此后,每次间隔期满,如果又有新发或转移的癌症还能继续赔。听起来虽然很不错,但现实情况很难用到,毕竟发生的概率极低。

★ 保70岁首选,价格便宜。如果想要买保到70岁的重疾险,目前没有比达尔文6号更好的选择,30岁买50万保额,不附加其他责任,每年只要3000出头,整体性价比很高。

【注意事项】

★ 癌症或心脑血管二次赔只能二选一,对于两者都想要、希望保障更全面的朋友,也可以考虑其他产品。

★ 部分地区有保额限制,东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买到35万保额。

i 无忧,虽然在保障上不如前两款出色,但它胜在健康告知宽松,适合有结节等异常,或是看重大品牌的朋友考虑。

【产品亮点】

★ 健康告知宽松,i无忧的健康告知对结节、高血压等疾病相对宽松,对得了此类疾病的朋友来说非常友好。

★ 保单前10年患重疾,i 无忧能多赔 50% 保额。比如小王买了 50 万 i 无忧,不幸两年后得了肺癌,那么可以获赔 75 万。

★ 投保灵活,i无忧本身只有重疾和身故赔保费的保障,把轻、中症的选择权交到消费者手中,产品更灵活,另外可选保至70岁或终身。

【注意事项】

★ 没有智能核保,过不了健康告知的朋友,也可以在文章下方留言,预约专业人员,协助进行人工核保。

★ 保至70岁缴费压力大,只能选择10年交费,交费压力相对会大一些。

招商仁和的这款产品非常有意思,不仅能附加重疾终身额外赔,而且走路也能涨保额。

【产品亮点】

★ 自带三项特色保障,分别是:

● 得轻症后重疾额外赔:如果得了轻症,并且在1年内再确诊了同组的重疾,符合条件的话,重疾还能多赔30%的保额。

● 老年特疾护理津贴:如果在60岁以后,初次确诊严重阿尔茨海默病等老年特疾,且进入长期护理状态,90天后仍处于长期护理状态,每月能领2500元,最多领60个月,也就是15万。

● 运动达标额外赔:投保后5年内,如果每年有240天做到了每天1万步,次年就能涨5%的保额,最多能涨25%。

★ 附加的重疾额外赔没有年龄限制,只是60岁前后的赔付额度会有区别。如果附加了疾病关爱金,那60岁后能赔更多,不过附加这项保障后保费会贵一些。

无忧人生2022是国富人寿的产品,基础保障只有重疾,很适合想要加保或预算不高的朋友。

【产品亮点】

★ 只保重疾的情况下,性价比很高,比如30岁女性买50万保额,保到70岁,每年保费不到2500。

★ 保障非常灵活,可选保到70岁或终身,可以自由选择附加轻中症、癌症/心脑血管二次赔等保障。

【注意事项】

★ 投保有一定限制,附加轻中症保障需要同时附加60岁前额外赔;癌症二次赔与心脑血管二次赔只能选一个附加。

什么?说了这么多,还是不会选?大师兄再简单帮大家总结一下:

● 看重性价比:保到70岁,选达尔文6号;想要终身保障,选超级玛丽6号,准没错!

● 看重全面保障:疾走豹1号除了基本的轻中症保障外,还可自由附加癌症多次赔、心脑血管2次赔等保障,而且价格也不高。

● 看重投保宽松:i无忧对结节、息肉、乙肝等疾病的核保都比较友好,比如3级甲状腺结节,满足条件也有机会顺利投保。

说了这么多,或许有些朋友对网上买重疾险这个事还有不少疑虑。

大师兄特地花时间筛了一轮往期重疾险文章的评论,找了四个比较常见的提问,一起来看看。

在买之前,大家可以在「银保监会官网」搜索产品的备案信息。

保险公司在宣传线上重疾险产品时,可能会起多个不同的名字,比如“超级玛丽”、“达尔文”、“大黄蜂”等等,大家要以产品的备案名称为准。

比如,大家想查“大黄蜂6号少儿重疾险”,那我们输入备案名“京康宝贝C款”就能看到了。

不过,有些新的产品,可能还没在银保监会官网上及时更新。如果大家没查到,也可以直接打电话询问保险公司。

已经投保线上重疾险的朋友,还可以通过这三种办法查询自己名下的保单:

● 「中国保险万事通」公众号

● 「金事通」App

● 找保险公司人工客服

一般来说,在网上投保重疾险后,保险公司会把电子保单发送到我们的电子邮箱。

如果觉得电子保单查阅起来太麻烦,也可以通过保险公司App、小程序、公众号申请寄送纸质保单。

比如,投保疾走豹1号后,我们可以在“招商仁和人寿”App上选择“保单服务>>申请纸质保单”,然后填写自己的收件地址,坐等收快递就可以了。

出险之后,大家最好要第一时间就报案,比如拿到疾病诊断证明之后,就可以选择下面几种方式进行报案:

● 拨打保险公司电话:最直接的办法,理赔过程中有任何问题都可以打保险公司电话。

● 关注保险公司官方公众号:比如“和谐健康”,点击“我的服务”→“在线理赔”,根据指引操作就行,非常方便快捷。

● 联系第三方平台:找当时协助我们投保的规划师,一般会全程协助理赔。

● 找代理人:适用于买线下产品的朋友,如果代理人不干了,也可以直接找保险公司。

大师兄在这里也整理了148家保险公司的客服电话,有需要的朋友赶紧点赞、收藏一波!

30 年前,一块钱能买到一斤猪肉;而现在,一块钱连一两猪肉都买不到……

通货膨胀是必然的,钱只会越来越不经用。

未来万一不幸得了重疾,需要多少保额才足够,谁都给不出一个准确答案。

既然谁都逃不过通货膨胀,那我们该如何应对呢?大师兄在这里有两点建议:

● 尽量做高保额:在预算范围内买充足的保额(3 - 5 倍年收入),这样至少短期内不用太担心重疾险的保额贬值。

● 定期检视保单:保险是逐步配置的过程,买完了也要定期检查,在收入增长、家庭责任变重等情况下,也要适当增加保额。

在大师兄以往接触过的客户中,无一不认为重疾险是挑选难度极高的险种:

要考虑基本保障够不够、要保障多久、要不要附加多次赔和投/被保人豁免……

诚然,对重疾险了解不多的朋友,第一次接触的时候往往都会一头雾水;更别说在网上买重疾险了。

所以,对于想尝试互联网重疾险的朋友,大师兄劝你不要“冲动投保”!可以先看看我往期整理的重疾险文章,做做功课。

如果实在不知道该怎么选,也可以跟大师兄聊聊你的实际情况,或许我能给你一些建议呢?

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

延伸阅读:

全家人保险怎么买?看这一篇就够了!0~80岁人群超全保险攻略来了!(附2022年最新产品推荐)

支付宝保险靠谱吗?历时1个月,调研80款,我把支付宝保险彻底扒干净了!(附支付宝保险红黑榜)

父母五六十岁怎么买保险?高血压、糖尿病、结节、脂肪肝投保教学看这一篇就够了!

一文读懂四大保险怎么买?(重疾险、医疗险、定期寿险、意外险)

买百万医疗险看这篇就够了:百万医疗险测评,选出了2021年TOP性价比的5款

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

理财险,你的套路我走过!(小白必读的理财险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

先生

女士

获取验证码