2025-04-02

617

“买了保险从来没出险过,理赔到底难不难?”

关于理赔,大家难免会有各式各样的疑问。

要知道,如果在投保环节没注意健康告知或买错保险,很可能就会影响后面的理赔。

为了更好的解决大家的问题,今天,我们就来聊一聊理赔。

大师兄从业六年来,经手的理赔案例少说也有几百例了,

但我发现其实大部分理赔遭拒的朋友都脱离不开下面三种情况。

因此,我将最容易“出错”的环节和规避方法为大家整理出来,

希望能够通过这种方式帮助大家在购险过程中少走弯路。

有人觉得保险毫无作用,也有人觉得买了保险就等于金刚护体。

实际上,保险并不是万能的,如果闭着眼睛乱买,出事了也可能就赔不了。

所以,要想顺利理赔的大前提就是一定要搞清楚每种保险保什么、理赔方式是什么:

举个例子,小李买了一份意外险,那就只能保障意外事故,如果生了疾病去找保险公司理赔,肯定是赔不了的。

虽然有点残忍,但说白了,这就像我们去买电冰箱,总不能用它洗衣服,是一样的道理。

因此,建议大家在买保险前一定要弄清楚不同险种的作用。

另外,不同的险种理赔的方式也大不相同,有的是直接赔一笔钱,也有的是实报实销:

像医疗这类报销型保障都是实报实销,花多少报多少;

像身故、残疾、重疾等按固定金额赔付的保障,才能买几份赔几份。

如果投保时没有如实告知健康情况或者是没有认真看条款,最终很可能会演化为纠纷。

为此,大师兄也特别整理了中国裁判文书网中比较典型的保险拒赔案例,确实从中找到一些遭拒赔“规律”:

可以看到,最常出现的保险理赔纠纷中,多数都是“被保人未履行如实告知义务”,也有不少是由于对保障责任不明确所导致的。

免责条款部分咱们放在下一段来说,这一部分先来搞清楚到底如何正确地进行健康告知。

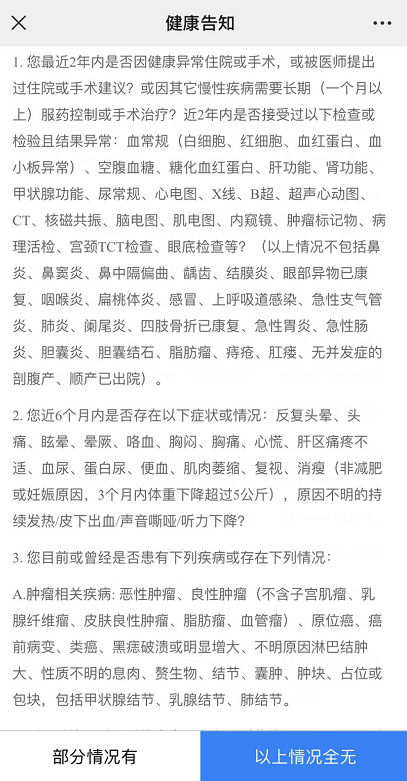

首先,我们需要知道,每款产品的告知都不同,比如下面就是某款重疾险的健康告知要求:

以上这些问询,我们只需要根据自己的真实情况去回答就好。

回答健康告知就像咱们做的判断题,要么选“部分情况有”,要么选“以上全无”。

比如出现“血尿”就涉及到了健康告知的第2条,选“部分情况有”进入核保环节,

如果上面问的情况没有出现过,就选“以上全无”,进入下一步投保环节。

整体来说,健康告知遵循“有问必答,不问不答”的原则,

对于以前从未检查出的疾病,我们也不需要专门通过体检来证明自己是健康的。

如果在买之后才发现投保时不符合告知,可以递交资料向保险公司补充告知,保险公司有可能正常承保,也可能除外承保或拒绝承保。

再次强调,健康告知直接影响理赔,所以请大家一定要重视,做好如实告知。

如果父母身体有异常,你不确定哪些情况要告知,哪些不用告知,可以随时找我,

我整理了不同常见疾病能够投保的保险产品,也会从专业角度手把手教你做好健康告知:

有的朋友初次接触保险时,压根不知道还要看合同,

产品介绍的海报里写了一堆赔什么,却没写不赔什么,于是一不留神又“踩了坑”。

这里要特别提醒大家:条款里责任免除的部分,都是不赔的!

每份保险都会在保险条款里提前规定好不赔的部分,通常会叫责任免除,也有一些产品可能写在投保须知或特别约定里面。

比如常见的:犯罪、骗保等导致的受伤、死亡等情况都会写在责任免除里,相当于事先声明,如果发生了这里面的情况,保险公司也是不赔的。

建议大家,在买保险时一定要看下保险条款里的责任免除、投保须知和特别约定这三个部分,提前了解什么不赔。

也有一部分人认为:保险公司就是靠无理拒赔来盈利。

但其实保险公司远比咱们想象中的更有远见。

比起泼皮耍赖占小便宜,良好的口碑对于保险公司更加重要。

保险公司都有这样一个理赔原则∶不惜赔、不滥赔。

保险公司完全没必要为了一份保单而让自己面临信誉破灭的危机中。

如果上述还不能令你感到安心,那么接下来咱们直接上数据。

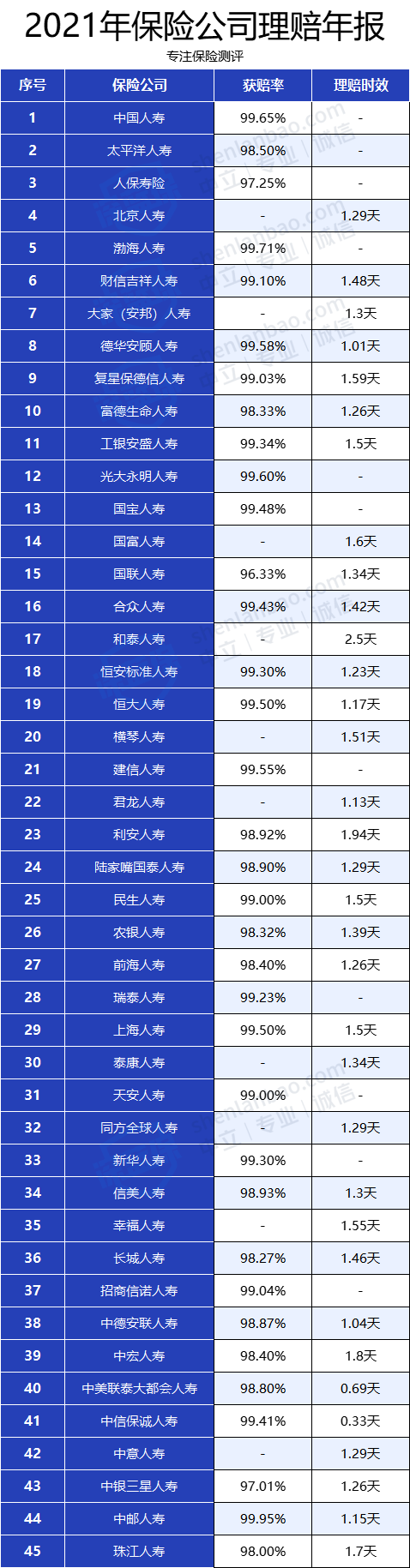

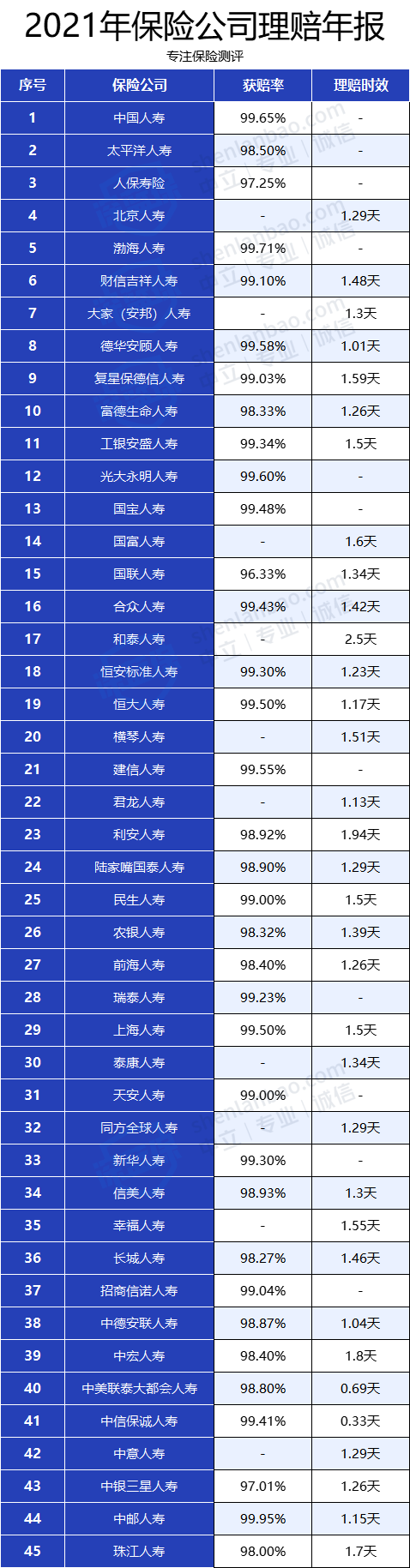

每年,各大保险公司都会在官网公示理赔年报,相关数据不仅仅过去一年工作的记录,更是直接影响到公司的声誉,也决定了用户今后的选择。

用通俗点的话来说就是:“是骡子是马,一遛便知!”

为了节约大家的时间,大师兄已经把大家最关心的两组数据“理赔时效”和“获赔率”都整理好了,懒得去翻各大保险公司官网的朋友们可以直接看下表:

不难发现,无论是大公司还是小公司,理赔率多数都有99%左右,最低也在96%以上;

从理赔时效上来看,也基本都在 2 天以内,最快的半天都不到!

而像是平安人寿、中国人寿、太平洋寿险这样的大公司,每年都要赔出去好几百个亿!

更何况,还有银保监、保险法等监管,为我们的保障重重加持。

所以说,大家其实大可不必担心保险公司理赔时不按规矩办事。

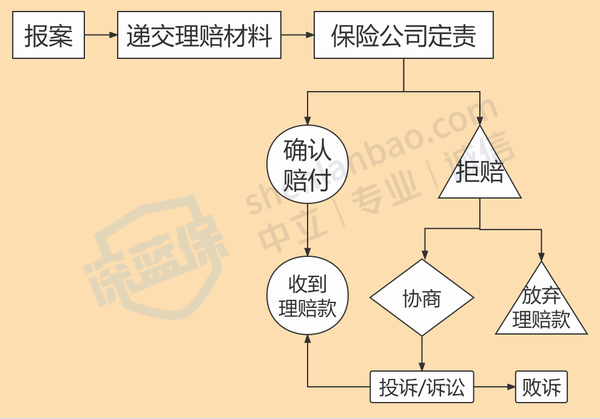

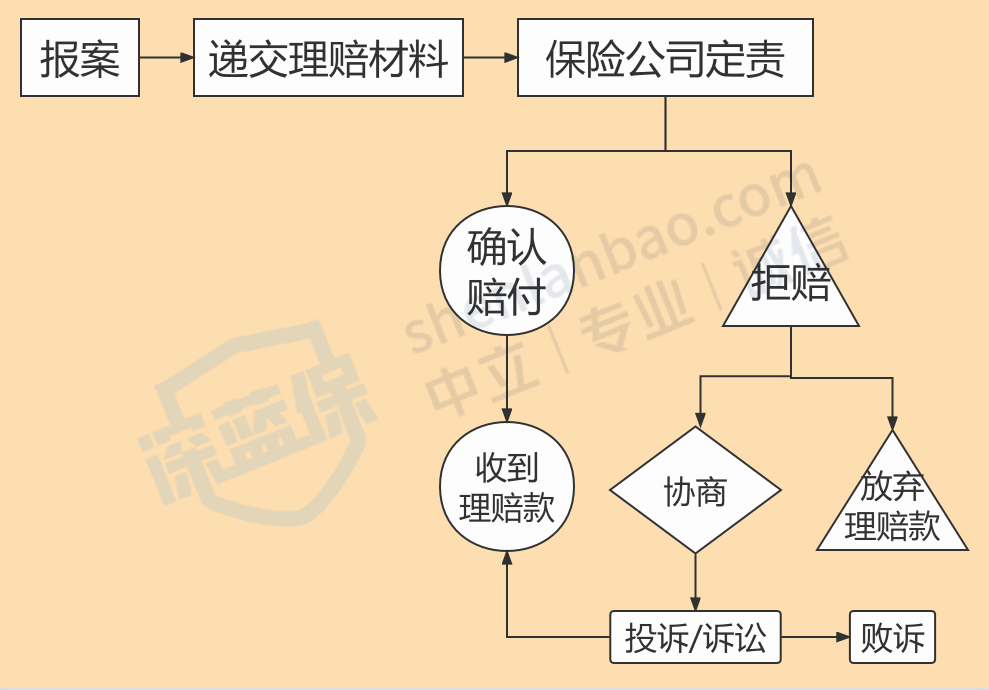

话又说回来,想要顺利理赔,除了了解上面这些信息以外,对于理赔流程也需要有所了解。

接下来,大师兄就来手把手教大家出险时应该如何操作。

即使现在用不上也可以先点赞收藏,万一将来自己或朋友要用到,可以参考下面的方法。

如果不幸出险了,大家第一时间一定要保持镇静。

在处理完最紧急的事情后,比如就医结束了,就可以开始进行理赔第一步——报案。

想要掌握正确的报案姿势,我们首先要确保知道应该何时报案以及有哪些报案方式:

① 报案时间

报案最好是在出险的第一时间,比如说当疾病被确诊、摔倒扭伤初诊后。

这一步骤是为了让保险公司尽快核实保险事故,特别是一些意外情况。

保险产品不同,对报案时间的要求也不一样。

绝大部分的重疾险、医疗险、寿险,都要求出险后的10 天之内通知保险公司。

意外险出险通常是突发事件,保险公司需要在短时间内对事故进行认定,看是否属于意外。

所以意外险的报案时间,一般要短于其他险种,部分要求在意外发生的 48 小时内报案,特别是猝死责任,有的要求 24 小时内要报案。

无论哪种保险,如果超过报案时间,可能会影响保险公司对事故的判断和进度,从而影响理赔,所以建议大家一定要及时报案。

② 报案方式

一旦不幸出险,有下面四种常见报案途径可以选择:

1.拨打保险公司电话:这是最直接的办法,理赔过程中有任何问题都可以打保险公司电话。

2.关注保险公司官方公众号:比如“百年人寿”,点击“服务”→“自助理赔”,根据指引操作就行,非常方便快捷。

3.联系第三方平台:找当时协助你投保的规划师,一般会全程协助理赔。

4.找代理人:适用于买线下产品的朋友,如果代理人不干了,也可以直接找保险公司。

为了节约大家的时间,我也将各大保险公司客服电话都整理出来了,大家可以收藏一下,以备不时之需。

报案后,保险公司客服、代理人或其他相关工作人员会告诉你下一步怎么做,可以算是正式进入了理赔流程中。

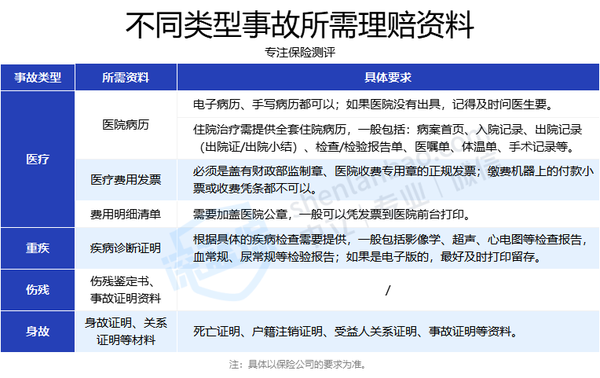

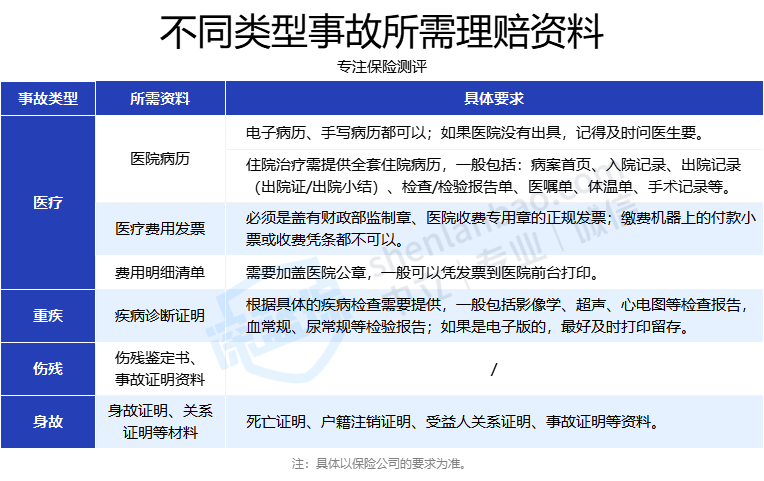

不同险种,甚至同一险种的不同责任,要提供的理赔资料一般也不同。我们对四大险种的理赔资料做了一个统计表格:

可以看到,无论是哪种事故类型,需要提交的理赔资料都是不一样的。

大家在看病时,一定要记得保存好所有的材料,最好拍照备份,以防丢失。

如果资料准备齐全,对于符合理赔条件的,保险公司会在 10 天内完成打款,理赔金将直接转账到被保人或受益人的银行账户。

当然,除了顺利拿到理赔款以外,也有可能出现拒赔的情况。

如果对于保险公司给出的拒赔通知书不认同,并且能够提供相关的补充证据,那么也可以通过下面四种途径进行维权。

① 与保险公司协商:首先,可以和保险公司的相关人员协商处理理赔事宜,如果是资料不齐全可以递交补充资料,这是最快能够解决理赔事宜纠纷的方法;

② 向保险公司的投诉中心投诉:如果协商不成,可以到各保险公司专门的投诉中心予以投诉处理,要求公司尽快处理理赔相关事宜;

③ 向银保监会投诉:如果问题仍未得到解决,可以到银保监会进行投诉处理,投诉电话12378;

④ 向法院提起诉讼:如果以上方法都行不通,那么可以通过诉讼的方式来维护自身合法权益。

其实这些年来,有不少朋友都提出过理赔相关的疑问,这里大师兄为大家挑选出了 4 个最多人问的问题统一解答:

这一问题需要根据具体情况,具体分析。

比如陈先生配齐了四大险种,不幸发生火灾,导致轻度面部烧伤。

由于轻度面部烧伤涉及到了重疾险(轻症)、百万医疗险和意外险的理赔,关于医疗费,建议陈先生先报意外险,再报百万医疗险,因为意外医疗的报销可以抵扣百万医疗险的免赔额。

而对于重疾险,轻度面部烧伤是确诊了就能赔一笔钱,没有先后顺序之分。

总的来说,如果是给付型的,比如伤残、身故,多份保险可以同时申请理赔;

如果是报销医疗费,一般可以先报免赔额低的,再报免赔额高的险种。

但报销顺序不能一概而论,大家还是要以具体产品为准。

不建议大家这样做,最好“先落袋为安”。

因为重疾险是给付型的,买 100 万就赔 100 万,赔完合同结束。

如果你达到了理赔标准,但不去申请,那以后每年还要交好几千保费,最终到手的钱就少了。

所以,与其“留一份”,倒不如早点拿到全部理赔金,还能省下一笔保费。

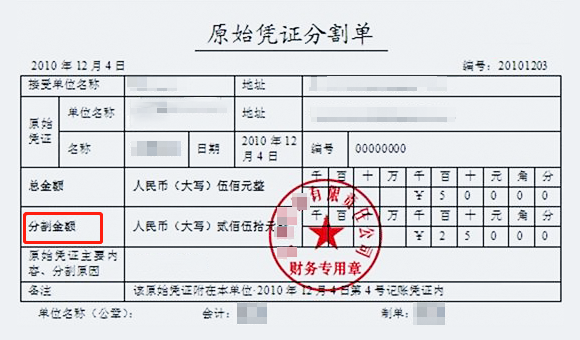

这个问题,我们要根据不同报销方式来分析:

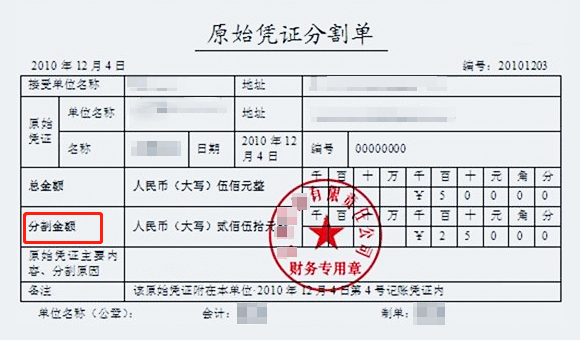

对于报销型的保险,发票原件给了第一家保险公司后,如果下一家报销时也需要提供发票原件,那么可以要求上一家保险公司开具理赔分割单原件,如下图:

理赔分割单上的 “分割金额” 就是这家保险公司报销的钱,剩下的医疗费就可以由下家保险公司报销。

提醒下大家,有些保险公司不会主动开具分割单,建议理赔时就直接跟保险公司说清楚。

另外,以防资料丢失,影响后续理赔,大家向保险公司邮寄原件时,最好全部复印一份保存。

在一般情况下,保险公司就和银行一样,无法得知被保人是否健在,

所以提醒大家一定要像做好银行信息管理一样,买了保险以后也要将相关信息及时告知家人。

否则一旦出事,家人无从知晓的话,保险也就白买了!

不过如果是遇到了一些极端情况,比如地震这类特大自然灾害或飞机失事这样的重大事故,

保险公司也是有可能会主动联系遇害者家属进行确认的。

理赔虽然是保险的最后一个环节,却也是最重要的一个环节。

想要在这一环节顺顺利利,那么一定要在购买保险时就清楚相关逻辑。

希望这篇文章能够帮助大家理解理赔全流程,万一出险也能不慌不乱;

也祝福大家都平安健康。

如果大家在购买保险的过程中遇到任何问题,都可以随时找我,我一定会尽我所能帮你解决:

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

看官,还有这些精品内容,可以阅读学习哦:

50/60/70岁老人怎么买保险?全网最详细投保教学看这一篇就够了!(附最新产品推荐)

买百万医疗险看这篇就够了:百万医疗险测评,选出了2021年TOP性价比的5款

重疾险怎么买?2021年全网超全保险选购指南+7月重疾险推荐!

理财险,你的套路我走过!(小白必读的理财险避坑指南)

买保险最重要的一步:健康告知,应该怎么做?

_副本.jpg)

先生

女士

获取验证码