2024-01-26

668

中国人向来喜欢存钱,而对于买保险,很多人都指定要购买可以返还的重疾险,否则就会有吃亏的感觉。

今天深蓝君就通过7款产品对比分析,再跟大家聊聊返还型重疾险的那些事儿,今天的主要内容如下:

为了更好的进行对比分析,深蓝君选择了目前市场上热销的七款返还型重疾险进行对比,它们分别是:

话不多说,有图有真相:

先说简单结论,深蓝君认为选购一款重疾险,是否返还并不需要过多考虑。所谓返还,其实只是我们多交的保费再加一点收益,而且想拿到这笔钱需要满足很多限制条件。

如果非返还型不买,天安爱立方和工银御立方5号的保障和性价比相对有优势。下面开始进入主题:

1、返还多少钱?

虽然都能返还,但上面各款产品具体返还的金额又不一样。有的返还所交保费,有的返还保额,有的返还两倍保额,例如:

2、什么时候返还?

通过资料搜集,深蓝君发现目前很多产品的返还时间集中在80岁左右,具体又分为两类:

我们知道目前中国人的平均寿命只有70多岁,所以如果计划自己使用这笔返还资金,80多岁才返还可能并不适合。

3、越早返还保费越贵

以天安爱立方为例,通过下表可以直观地看到选择66/77/88/106岁返还,保费的差异非常大。而健康源2号和御立方5号也存在同样的情况。

4、返还的限制条件

除了需要足够长的寿命,要获得返还,在这几十年中间不能罹患重疾,不能达到全残、疾病终末期、老年长期护理的状态。深蓝君觉得现代人工作压力大,环境污染又严重,感觉几十年下来患个大病还是很正常的。

说完返还型重疾险的选购要点后,下面我们再来看看具体的产品分析:

1、工银安盛御立方5号

御立方5号是银行渠道销售的产品,先看这款产品的优势:

正因为有上述的优势,所以比较适合在银行销售,毕竟这个渠道的用户还是比较看重理财的。谈完优势谈不足:

总体来看,御立方5号的保障足够好,价格也比很多单次赔付的产品更便宜。对于一款大品牌产品,御立方5号非常值得考虑。

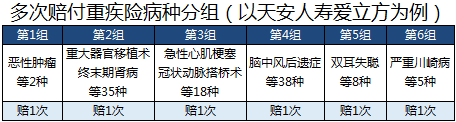

2、天安爱立方

和御立方类似,爱立方也是一款多次赔付的返还型产品,而且在保障上会有一些改进,具体的产品特点如下:

3、天安健康源2号 VS 华夏福 VS 国泰佑添安康

这三款产品长得非常相似,简单地对比一下:

(1)老年长期护理保障,65岁后达到长期看护状态,保险公司把保额分开120个月发放。其实很多重疾本身就对这种情况一次性赔付保额,所以深蓝君会觉得这个保障的噱头大于实用性。

(2)投保人关爱金,如果投保人罹患重疾、身故、全残,保险公司把未交的保费一次过折现赔付给被保人,但是会有一定的折扣。

(3)轻症只保障到80岁,其实这个设置省不了多少成本,还不如直接保终身。

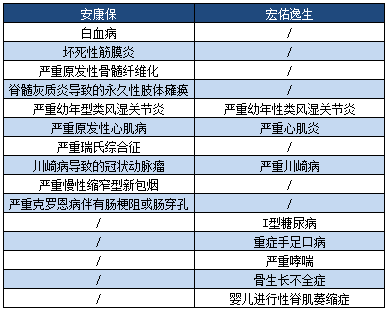

4、阳光安康保 VS 中宏宏佑逸生

上面三款产品对于未成年人罹患所有重疾病种都是双倍赔付,而安康保和宏佑逸生只对特定的少儿重疾双倍赔付,这里也放在一起对比:

另一方面,安康保如果先赔付少儿重疾,后续还能再赔一次普通重疾,但是这个两次赔付的概率会比御立方和爱立方更低。

小结一下,两款产品亮点不足,要卖出比别人高得多的价格,深蓝君个人觉得不太乐观。

有看过往期文章的朋友应该都知道,深蓝君一直建议买保险不用太过关注返还功能,总结一下,理由如下:

综上所述,深蓝君认为,买保险还是要先看保障功能,在这个大前提下,返还只是一个额外的东西。如果确实对返还有执念,天安爱立方和工银御立方5号可以适当考虑一下。

另外目前市场上还有很多消费型的重疾险,对于预算不多的家庭,强烈大家重点关注消费型重疾险,关于这些产品的测评今天就不多说了,大家可以回顾一下之前的文章。

买个保险不容易,真的希望可以帮助到你。

先生

女士

获取验证码