2025-04-02

761

本打算去银行存钱,结果禁不住理财经理的“狂轰乱炸”,一不小心买了一份理财保险。这类“存单变保单”的新闻,屡见不鲜。近年来,随着银行和保险公司更深入的业务合作,原来只销售理财型保险的银行,也开始涉足健康险。

那么,银行销售的保险产品都靠谱么?今天,我们就从银行销售的几款重疾险入手,一探究竟。主要内容如下:

深蓝君对比分析了市面上多款银行销售的重疾险,从中选取了四款有代表性的产品,已在表格中用橙色标记,均为返还型重疾险。

为了让大家尽快了解这些产品的市场定位,我们加入了两款市场标杆型的返还型重疾险、消费型重疾险。

直接说结论:

银行销售的返还型重疾险,明显保障不足,性价比不高,不建议配置。

如果想要返还,华夏福不仅有返还,还提供了更好的保障,返还后还能保障到终身。

如果看重保障,健康源优享可提供5次轻症4次重疾的赔付,完胜电销重疾险的单次赔付。

如果看重性价比,弘康健康一生A+B,价格更加极致。

由于后台收到了不少关于银保重疾险的反馈,下面,我们针对每款产品做详细测评。

1、平安安心人生

这是由平安人寿、平安好医生共同开发的产品,主打健康管理理念,算一个特色。但从实际保障来看,并不具备竞争力。

2、新华康健无忧

新华康健无忧,保障作用很一般,产品基本没什么亮点,但缴费偏高。

概括起来,一共有几点不足:

这款产品给深蓝君的感觉,就像活在上一个“保险年代”,产品完全没有跟上市场趋势,也看不出任何用心的设计。总之,建议大家绕路。

3、招商信诺珍爱一生B

目前只在招商银行网点销售。深蓝君以为,这类银行销售的产品,在条款设计上应尽量简单,毕竟银行理财经理不是专业的保险人士。而不巧的是,招商信诺珍爱一生B,条款就很绕,看似保障多,实际保障不全。

4、华夏长春藤 vs 华夏福

华夏长春藤、华夏福,是一对双胞胎。除缴费年限、返还年龄不一样外,保障内容完全一致。深蓝君理解为,这两款产品是华夏人寿为不同渠道设计的差异化产品。

如图,长春藤是一款保障十分全面的产品,唯一不足是,最长只能10年缴费,大大拉低了杠杆。而华夏福,在保障全面的同时,可选择20年缴费,保障作用更大,性价比高。

华夏福,不论重疾保障、轻疾保障,还是其他多方面条款,都秒杀这几款银保重疾险,价格还更便宜。而且它是保终身的,满期返还后,保障还在。 反观这几款银保重疾险,新华康健无忧只能保到80岁,80岁后保障就没了。平安安心人生,如果选择保到100岁,那么返还就不值一提了。招商信诺珍爱一生,只有重疾才保到100岁,轻症只能保到80岁。

如果对返还型产品有偏爱,想为小朋友配置终身返还型重疾险,优先华夏福,毕竟18岁前保额翻倍,极具竞争力。

如果要为成年人配置终身返还型重疾险,华夏福、华夏常青树2017也都是不错的选择。

当然,我们并不是要强烈推荐常华夏福,只是与银行销售的这类返还型重疾相比,它的优势确实还比较大。不过,对于返还型产品,深蓝君一向都持保守态度。只能说,如果您预算高,且实在偏爱返还型,那就在众多同类产品中,挑选条款相对好一点的。

如果对返还没有“执念”,深蓝君建议选择:不带返还的终身重疾险,保障更全更久,还能省下一笔保费用于其他投资理财,“钱”尽其用。

1、天安健康源优享

作为多次赔付终身型重疾险的代表,拿天安健康源优享来做对比分析。

天安健康源优享,不论是重疾保障、轻症保障、豁免条款、保障期限等,都全方位碾压银行销售的重疾险,且保费便宜很多。

健康源优享,重疾分5组可赔付4次。高发的恶性肿瘤(癌症)单独为一组,这种设计对消费者非常有利。第一次确诊癌症理赔后,后续其他高发病种的保障还在。不会出现重疾赔付之后就没有保障,也无法重新买重疾险的情况。而本次测评中的这些电销的返还型重疾,绝大部分都是单次赔付,相比之下实在是太单薄了。

这里引出一个问题:多次赔付,真的很重要么?

拿甲状腺癌来举例,统计数据显示,2015、2016年重疾理赔案件中,甲状腺癌赔付占比达到了50%以上,有的公司甚至达到了70%。如果是单次赔付的重疾险,赔付了一次甲状腺癌之后,合同就终止了。而多次赔付,赔完后,只是该重疾所在分组的责任终止了,其他类型重疾责任还在。

保险本没有好坏之分,只有合适于否。对于那些年纪尚轻,事业处于成长期、保费预算不高的人群,深蓝君建议还是考虑消费型重疾。

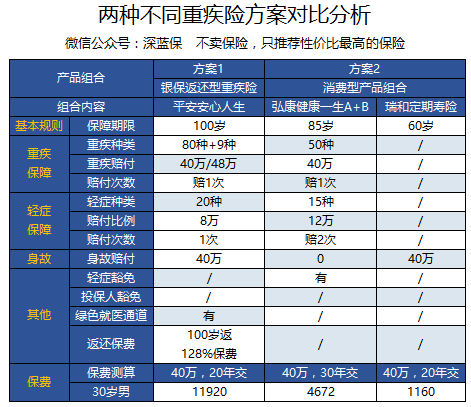

2、弘康健康一生A+B

深蓝君之前做过消费型重疾的专项测评,选择还比较多,具体可参考《又一款极致重疾险上线了》。此处拿弘康健康一生A+B来对比分析。

我们做了2种重疾对比方案,四种银行销售的重疾险中,拿平安人寿安心人生来对比。大家可以看下选择不同方案时,保障和保费的差异。

如图,方案2,年交保费仅需4672+1160=5832。与平安安心人生相比,年交保费整整便宜了51%,交费压力大大降低,但获得的保障在60岁之前是没有太大差异的。所以,如果预算有限,通过消费型重疾+定期寿险的组合,就能获得相当不错的保障。而且,重疾和定寿,如果出险,可分别赔付一次。而平安安心人生,一旦赔付重疾,就没有身故责任了。

如果觉得方案2中,30年缴费太长,那我们将“健康一生A+B”缴费年限调成20年,测算一下保费:5940+1160=7100,还是要比安心人生便宜40%,也比传统的终身型重疾险要价格低很多。当然,为了将保险的保障作用发挥到机制,建议缴费时间还是越长越好。

方案2有一个不足:定期寿险60岁之后是没有保障的。不过,保险是一个多次配置的过程,处在事业上升期的朋友,可以先通过这种方式配置,等后续经济能力提高了,保费预算充足了,再规划终身型保障也不迟。

最后,说回银行渠道销售的重疾险。银行,一直都是老百姓心目中良好信誉的代表,拥有大量的优质客户。保险,作为重要的家庭风险规避工具,近几年来也在迅速普及。这两者结合,本该有更好的发展。但我们目前了解到情况是,银保渠道,仍然存在大量信息不对称的情况...

好在,互联网给我们打开了一扇窗,让我们不再拘泥于某一家保险公司,某一个银行网点,而是放眼整个保险市场,根据自己的实际需求,来挑选适合的产品。今天的你,具备这种能力了么?

_副本.jpg)

先生

女士

获取验证码