2024-01-26

633

2023年随着防疫政策的全面放开,经济环境必然会比2022年有所好转,但是年关将至,还有未知的国外病毒在虎视眈眈,存钱依旧应该是每个家庭在资产规划中的核心,只有足够的积蓄才能让我们面对这些未知的风险更有底气。

而恒大人寿推出的岁岁红两全保险,可以说是目前市面上少数仅存的年复利3.98%的产品,非常适合用作长期储蓄投保。

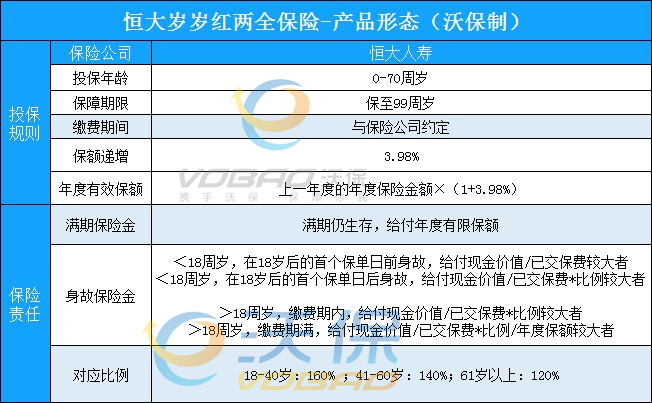

投保年龄:0-70周岁

保障期限:保至99周岁

缴费期间:与保险公司约定,可一次交清,可分期交清

保额递增率:3.98%

年度有效保额:上一年度的年度保险金额×(1+3.98%)

·满期保险金

保障期满,若被保险人仍平安生存,则可以给付年度有限保额作为生存保险金,所谓年度有效保额就是上一年度的年度保险金额*(1+3.98%);

·身故保障

18岁前,若在18岁后的首个保单日前身故,则给付现金价值和已交保费较大者;

若在18岁后的首个保单日后身故,则给付现金价值和已交保费*比例较大者;18岁后,若在交费期内,则给付现金价值和已交保费*比例较大者,缴费期满,则给付现金价值、已交保费*比例和年度有效保额最大者。

1、两全保障,生死都赔

恒大岁岁红两全保险提供的基础保障包括身故金和满期金,如果到期了顺利生存可以获得满期金,如果不幸身故也可获得一份赔付,怎么都不会亏。

2、保额每年按3.98%复利递增

恒大岁岁红两全保险的保额每年按3.98%的复利递增,这个比例比当下的许多增额终身寿险要高出很多,意味着不断增长的身价,能使得“身价”随保额持续增长,实现财富的二次增值。

3、收益逐年递增

恒大岁岁红两全保险账户的保额增长的同时,现金价值也会增长,现金价值代表退保时可领取的。即存的越久,收益越多。

4、支持保单贷款

恒大岁岁红两全保险最高支持贷款80%的现金价值,让保障期间的资金周转更加灵活方便,减轻急用钱时的经济压力。

5、免责声明少

恒大岁岁红两全保险的免责条款仅5条,免责越少,意味着我们拿到理赔的概率也会越高,理赔纠纷自然也会越少。

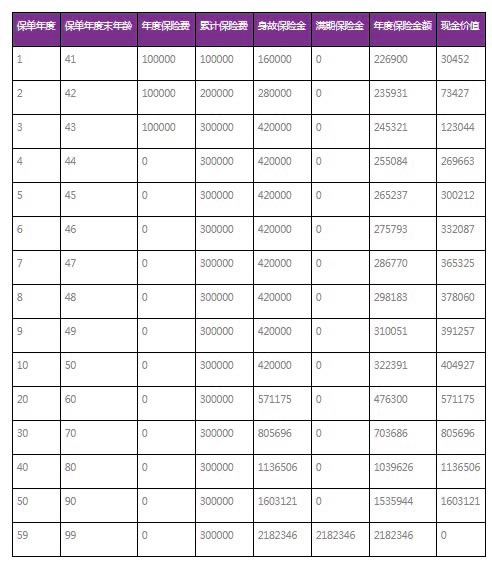

我们以40岁男性投保为例,选择3年交费,年交保费10万元,他能够获得的收益情况如下:

可以看到,在保单第5年,保单现价超过了已交保费,刚好实现回本。

若在这之后他选择退保,都能够获得收益。

若选择继续持有保单,到第20年,保单现价为571175元,是已交保费的1.9倍;

到第30年,保单现价为805696元,是已交保费的2.68倍;

到第40年,保单现价为1136506元,是已交保费的3.78倍;

等到99周岁满期时,可以一次性领取满期金2182346元,是已交保费的7.27倍!

总的来说,恒大岁岁红两全保险的收益是非常可观的,年复利比例比当下的增额终身寿险高出许多,还能即保生又保死,性价比非常高,在2023年完全可以把它当成一款高收益的储蓄型保险来投保,收益肯定是会比存银行的利率要高出不少的。

如果是偏向保守型的理财,也完全可以在回本后通过退保将收益取出,用来补充退休后的养老金,或者是给孩子们用作教育金、婚嫁金等都是非常不错的。

先生

女士

获取验证码