2025-04-02

617

单次重疾年度新品--瑞华青安卫终身重疾险即将上线,延续重疾赔完轻中症继续赔,创新男女特疾守护等可选责任。

图片来源于摄图网

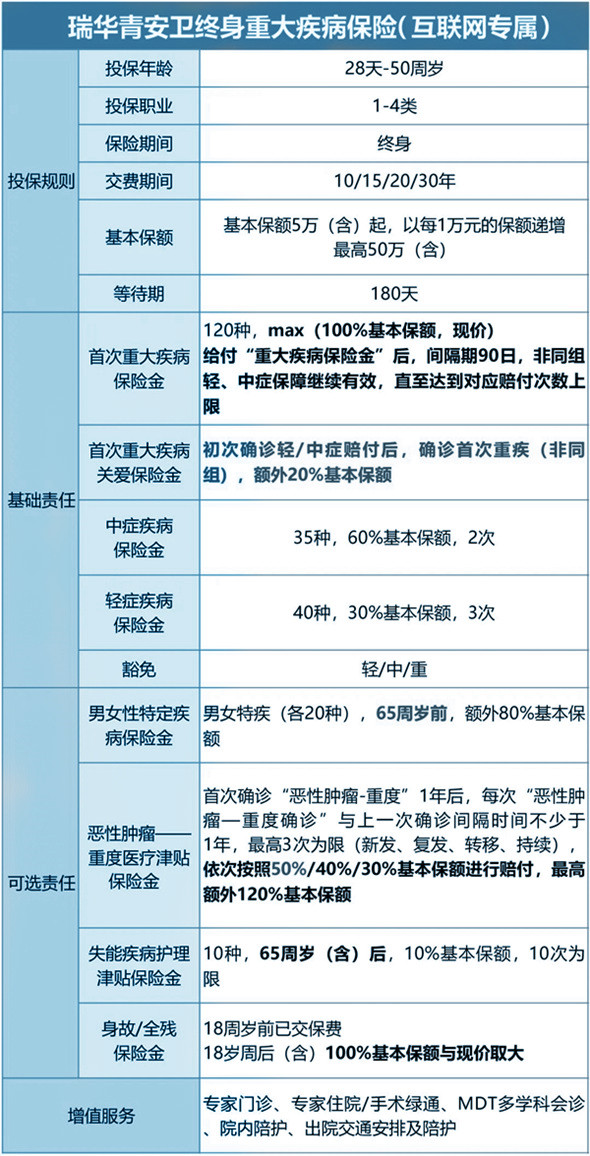

投保年龄:28天-50周岁

投保职业:1-4类

保险期间:终身

交费期间:10/15/20/30年

1、超强

瑞华青安卫终身重疾险(互联网专属)初次确诊轻/中症赔完重疾额外赔20%基本保额,重疾赔完中轻症继续赔。

2、超高

瑞华青安卫终身重疾险(互联网专属)65岁前,20种男女特疾额外赔付80%基本保额。

3、超久

瑞华青安卫终身重疾险(互联网专属)65岁后(含),10种老龄失能特疾额外赔,每年赔付10%基本保额,最高赔付10年。

4、超多

瑞华青安卫终身重疾险(互联网专属)3年恶性肿瘤-重度津贴持续赔付,五大健管服务更贴心。

1、轻中重享关爱:初次确诊轻/中症赔完,重疾额外赔付20%保额;初次确诊重疾赔完,轻、中症继续赔

“重疾赔完轻中症继续赔”想必大家都不陌生了,青安卫这次也延续了这项责任,且要求间隔期为90日、非同组轻中症才可赔付,赔付次数可达上限,也就是分别为3次和2次。

毕竟,对于单次重疾来说,如果确诊重疾之后合同终止,那么未来的疾病保障就没有了着落,要是想再投保重疾险也基本没有可能了,这时候,如果选择的是重疾赔完轻中症还可继续赔的青安卫,起码能够保证客户在确诊重疾之后仍然能够得到轻中症的守护,且最高可再赔付3次和2次,非常贴心。

此外,如果初次确诊轻症或中症后,再首次确诊非同组重疾,在赔付100%保额的重疾保险金的基础之上,还能再赔付20%保额的重疾关爱金。一般来说,随着身体健康的恶化,先检测出轻中症、再确诊重疾的可能性还是蛮大的,而这项重疾关爱金就非常实用,也是市面上较少的。

2、男女特疾守护:65岁前,确诊首次重疾符合合同约定的男女特疾,额外赔付80%

如果客户对疾病额外赔还有更进一步的追求,还可以选择附加男女性特定疾病保险金,针对合同约定的男女特疾,65岁前额外赔付80%保额。

在身体健康上,需要承认的是,不同性别的人群所面对的疾病风险其实并不相同,针对一些特定疾病,可能男性的发病率高一些,而针对另一些特疾可能女性的更高一些,这时候,区分男女特疾的青安卫的额外赔付就显得更加到位。

另外,此项男女特疾额外赔付责任最高可达65周岁,相比那些只能60周岁前额外赔的重疾险宽松了不少。请别小看这5年的扩展,其实是可以囊括进不少赔付概率的,因为60岁以后人们才正式进入了疾病的高发阶段,这时候更需要额外的疾病守护。

3、暖心失能护理:65岁后,10种老龄高发失能特疾,每年将赔付10%保额,最高赔付10年,如为首次重疾,还可叠加赔付

如果担心老年后的失能风险,也可以附加失能疾病护理津贴,65岁后,针对10种老龄高发失能特疾,每年还可赔付10%保额,最高赔付10年,也就是100%保额。

对个人来说,失能是痛苦的,对家庭来说,照顾失能老人亦非易事,治疗费、护理费等加起来都是一笔不小的数目,日积月累下来的生活支出也不可小觑。这时,如果还有青安卫最高10年、每年10%保额的失能疾病护理津贴支持,不论是客户自身的痛苦还是家人的压力都能够减轻很多。

4、恶性肿瘤——重度医疗津贴保障:涵盖新发、复发、转移或持续,间隔1年,首次即额外赔付50%保额,最高3次累计120%保额

可选责任方面我们再来看一下恶性肿瘤——重度医疗津贴保障:首次确诊1年后,每隔1年,赔付50/40/30%保额,3次为限(新发、复发、转移、持续),最多120%保额。

癌症是威胁人类健康的重大原因之一。对于大多数普通家庭来说,一旦其中有一位家人不幸患癌,其它所有家人都将承受不小的心理和经济压力。而抗癌之路总是道阻且长,昂贵的药物和多年的治疗都极易让一个小康之家因病返贫。

如果客户选择了青安卫,并附加上恶性肿瘤重度津贴,一旦初次确诊癌症,不但有基础的重疾保险金,后三年的恶性肿瘤重度津贴也能为后续的治疗铺路,这项保障还是非常实用的。

5、贴心健管服务:专家门诊、住院及手术绿通,MDT多学科会诊,院内外专业陪护及出院交通安排

“看病难,看病贵”已经成为当今时代不少人的共识。青安卫的基础和可选责任,就是希望能够在解决客户“看病贵”的同时,兼顾到收入损失和后续的康复费用,而青安卫由乐医通提供的健管服务,又可以可靠地解决客户“看病难”的问题。

比如专家门诊、住院及手术绿通,就能够让客户更加快捷得获得专业的医疗资源,提升疾病治疗的时效性;MDT多学科会诊则聚焦重大疾病的精准诊断,帮助客户取得更加准确的个性化诊疗意见和治疗方案;院内外专业陪护则能够免去客户请护工的额外开销,同时保证陪护服务的专业性;出院交通安排也非常贴心,尤其对于异地就医的人群来说更是极大的便利。

瑞华青安卫重疾险延续经典,重疾赔完轻中症继续赔,且首次轻中症赔完重疾还能额外赔;在可选责任的设置上,青安卫囊括男女特疾保障,针对性解决不同性别人群面对的疾病风险,还有恶性肿瘤——重度医疗津贴和失能疾病护理津贴可选;健管服务方面,青安卫还可提供专家门诊、住院及手术绿通,MDT多学科会诊,院内外专业陪护及出院交通安排等。

总的来说,瑞华青安卫终身重疾险(互联网专属)无论是在基础责任的覆盖面、可选责任的创新性还是健管服务的实用性上来看,青安卫都做得非常出色。

_副本.jpg)

先生

女士

获取验证码