2024-02-04

704

(图片来自摄图网)

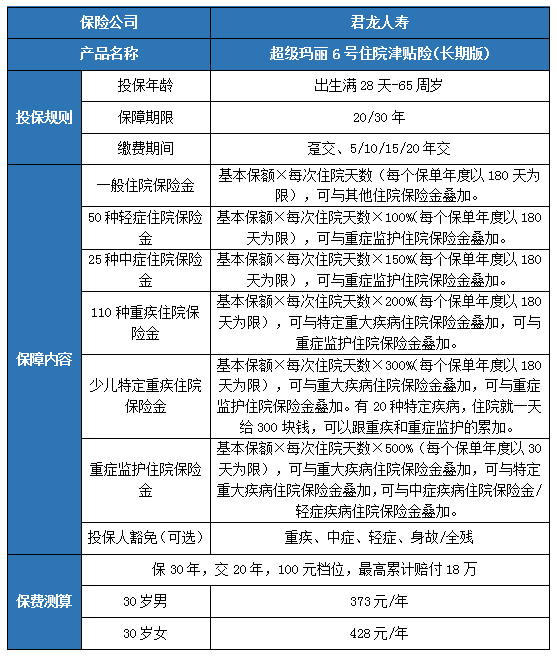

投保年龄:出生满28天-65周岁

保障期限:20年、30年

缴费期限:趸交、5/10/15/20年交

1、一般住院保险金(不限疾病)

基本保额×每次住院天数(每个保单年度以180天为限)#可与其他住院保险金叠加。这项责任是不限制疾病的,管你是阑尾炎,还是胃癌,什么病都可以理赔,比如阑尾炎你买的是100元档位,那一天就给你100块!住几天,给几天,没有免赔天数!

2、50种轻症住院保险金(不限赔付次数)

基本保额×每次住院天数×100%(每个保单年度以180天为限)#可与重症监护住院保险金叠加。这个和一般住院的意思是一样的,只是限制了疾病,只要是50种轻症里的疾病就可以!

3、25种中症住院保险金(不限赔付次数)

基本保额×每次住院天数×150%(每个保单年度以180天为限)#可与重症监护住院保险金叠加。

4、110种重疾住院保险金(不限赔付次数)

基本保额×每次住院天数×200%(每个保单年度以180天为限)#可与特定重大疾病住院保险金叠加,可与重症监护住院保险金叠加。

5、少儿特定重疾住院保险金(不限赔付次数)

基本保额×每次住院天数×300%(每个保单年度以180天为限)#可与重大疾病住院保险金叠加,可与重症监护住院保险金叠加。有20种特定疾病,住院就一天给300块钱,可以跟重疾和重症监护的累加。

6、重症监护住院保险金 (不限赔付次数)

基本保额×每次住院天数×500%(每个保单年度以30天为限)#可与重大疾病住院保险金叠加,可与特定重大疾病住院保险金叠加,可与中症疾病住院保险金/轻症疾病住院保险金叠加。

1、住院即赔,不限疾病或意外!

君龙人寿超级玛丽6号住院津贴险(长期版)不限住院的原因,无论是大病、小病还是意外导致的住院,在要求的就医地点住院,都能申请理赔!

2、非报销型,直接定额给付

与一般的报销型医疗险不同,君龙人寿超级玛丽6号住院津贴险(长期版)是给付型的保障产品,直接按照住院天数定额给付。也就是说这款产品与其他产品的保障内容及理赔是互不冲突的。如果同时满足本款产品和其他产品的理赔条件,是可以同时赔付的。如果住院了,除了能获得【住院天数*基础保额】的赔付之外,还能根据不同的住院原因获得额外赔付!并且能叠加!

3、无理赔增额更贴心

君龙人寿超级玛丽6号住院津贴险(长期版)还贴心地推出“无理赔增额”。如果前3个保单年度无理赔,那么从第4个保单年度起增额25%,即基本保额增加至125%,发生理赔后下一年恢复100%理赔额度;

如果前6个保单年度无理赔,那么从第7个保单年度起增额50%,即基本保额增加至150%,发生理赔后下一年恢复100%理赔额度。所以不用担心这款保险会被“浪费”,在长达20年或30年的保障期限内,它一定会有用武之地!

4、投保范围广

君龙人寿超级玛丽6号住院津贴险(长期版)投保年龄范围为18-65周岁,涵盖青年、中年、老年三个年龄阶段,范围较为广泛。

5、叠加赔付更给力

君龙人寿超级玛丽6号住院津贴6项基础保障责任可以叠加赔付。住院保险金,可与其他任意一种住院医疗保险金叠加赔付。不同保障责任叠加,赔付更给力,总额累计最高1800倍日额。如果日额200元/日,那么最高可以赔付36万元!

30岁的黄先生投保了2份君龙人寿超级玛丽6号住院津贴险(长期版),交20年,保30年,基本保额为200元/日,年交保费986元。

投保第一年黄先生因高血压住院一周,他可以获得住院津贴理赔:200*7=1400元

投保第二年,黄先生不幸患上肺癌,且住进医院重症监护室接受治疗,报案后经公司审核均符合理赔条件,他每日可以获得住院津贴理赔:

注:以上为案例演示,实际情况以保险条款为准!

要是您对“君龙人寿超级玛丽6号住院津贴险(长期版)”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

先生

女士

获取验证码